2024 Rapports 5 à 7 de la vérificatrice générale du Canada au Parlement du CanadaRapport 6 — Technologies du développement durable Canada

Rapport de l’auditeur indépendant

Table des matières

- Introduction

- Constatations et recommandations

- Technologies du développement durable Canada n’avait pas établi de directives claires pour déterminer l’admissibilité des projets

- La Fondation n’avait pas établi d’objectifs ni de directives claires pour l’évaluation des critères d’admissibilité

- La Fondation avait accordé du financement à des projets non admissibles

- La Fondation n’avait pas informé Innovation, Sciences et Développement économique Canada

des sommes qui devaient être récupérées

- La Fondation avait mal géré les conflits d’intérêts

- Les dossiers de la Fondation montrent que les politiques sur les conflits d’intérêts avaient été enfreintes dans 90 cas

- Les politiques de la Fondation sur les conflits d’intérêts ne cadraient pas avec tous les éléments de la loi habilitante

- La Fondation n’avait pas déclaré les conflits d’intérêts au Ministère

- Le conseil d’administration avait omis de surveiller la conformité de la Fondation à certaines exigences importantes prévues par la loi

- Le Ministère n’avait pas suffisamment évalué si la Fondation se conformait aux accords de contribution

- Technologies du développement durable Canada n’avait pas établi de directives claires pour déterminer l’admissibilité des projets

- Conclusion

- À propos de l’audit

- Recommandations et réponses

- Pièces :

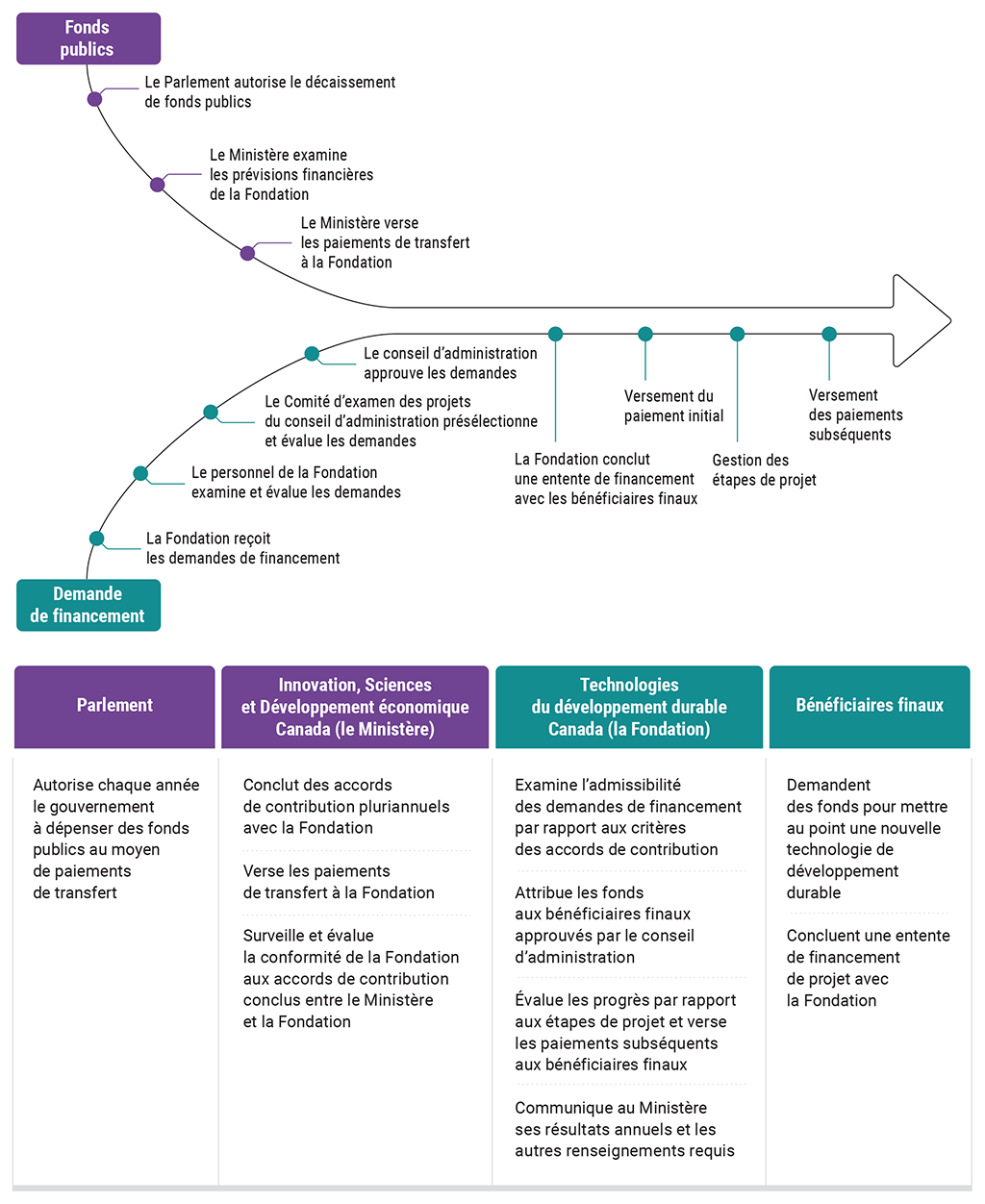

- Pièce 6.1 — Processus de financement de la plupart des demandes présentées au Fonds d’appui technologique au développement durable

- Pièce 6.2 — Processus de nomination des membres du conseil d’administration de Technologies du développement durable Canada (la Fondation)

- Pièce 6.3 — Résultat du traitement des demandes de financement des volets Démarrage, Croissance et Écosystème de Technologies du développement durable Canada (la Fondation), du 1er mars 2017 au 31 décembre 2023

- Pièce 6.4 — Les dossiers montraient que les politiques sur les conflits d’intérêts n’avaient pas été respectées dans le cadre de l’approbation de près de 76 millions de dollars en financement au cours de la période d’audit

Introduction

6.1 Technologies du développement durable Canada (officiellement, la Fondation du Canada pour l’appui technologique au développement durable) est une fondation autonome créée en 2001, financée par le gouvernement fédéral et fonctionnant comme une société sans but lucratif. Son mandat est d’accorder des fonds à des projets admissibles menés principalement au Canada et visant à mettre au point de nouvelles technologies axées sur les changements climatiques ainsi que sur la qualité de l’air, de l’eau et des sols, ou à en faire la démonstration, afin de progresser vers le développement durable.

6.2 Depuis sa création, la Fondation a conclu des accords de contribution avec la Couronne et, plus récemment, avec le ministre de l’Innovation, des Sciences et de l’Industrie pour gérer le Fonds d’appui technologique au développement durable. Selon ces accords de contribution, le Fond a pour but de stimuler l’innovation dans le secteur des technologies propres au Canada, plus particulièrement en finançant et en soutenant des projets technologiques qui en sont au stade du développement précommercial ou de la démonstration (voir la pièce 6.1).

Pièce 6.1 — Processus de financement de la plupart des demandes présentées au Fonds d’appui technologique au développement durable

Source : D’après les accords de contribution conclus entre Innovation, Sciences et Développement économique Canada et Technologies du développement durable Canada

Pièce 6.1 — version textuelle

Ce graphique d’acheminement montre le processus de financement utilisé par le gouvernement fédéral pour la plupart des demandes présentées au Fonds d’appui technologique au développement durable.

Financement public

Le financement public fait intervenir le Parlement et Innovation, Sciences et Développement économique Canada.

Le Parlement autorise annuellement le gouvernement à débourser des fonds publics par l’entremise de paiements de transfert.

Innovation, Science et Développement économique Canada conclut des accords de contribution pluriannuels avec la Fondation du Canada pour l’appui technologique au développement durable, fait des paiements de transfert à la Fondation, et surveille et évalue la conformité de la Fondation aux accords de contribution entre le Ministère et la Fondation.

Le processus de financement public utilisé pour fournir des contributions à la Fondation est le suivant :

- Le Parlement autorise le déboursement de fonds publics.

- Le Ministère examine les prévisions des flux de trésorerie de la Fondation.

- Le Ministère fait des paiements de transfert à la Fondation.

Demande

Le processus de demande fait intervenir Technologies du développement durable Canada et les bénéficiaires ultimes.

La Fondation vérifie l’admissibilité des demandes de projets par rapport aux critères de l’accord de contribution, accorde un financement aux bénéficiaires ultimes approuvés par le conseil, évalue les progrès à l’égard des étapes et fournit un financement subséquent aux bénéficiaires ultimes. De plus, elle rend compte de son rendement annuel et présente d’autres informations requises au Ministère.

Un bénéficiaire ultime présente une demande de financement pour un projet visant à concevoir de nouvelles technologies du développement durable et conclut une entente de financement de projet avec la Fondation.

Le processus pour la plupart des demandes présentées à la Fondation est le suivant :

- La Fondation reçoit les demandes de financement.

- Le personnel de la Fondation procède à un examen et à une évaluation des demandes.

- Le Comité d’examen des projets relevant du conseil d’administration de la Fondation procède à la présélection et à l’évaluation des demandes.

- Le conseil d’administration de la Fondation approuve les demandes.

- La Fondation conclut une entente de financement de projet avec les bénéficiaires ultimes.

- Le financement initial est versé.

- Les étapes des projets sont gérées.

- Un financement subséquent est versé.

6.3 En février 2023, Innovation, Sciences et Développement économique Canada a eu connaissance d’allégations de mauvaise gestion financière et de mauvaises pratiques de gestion des ressources humaines à la Fondation. En mars 2023, le Ministère a retenu les services d’une société de conseil pour recueillir des renseignements et déterminer s’il y avait suffisamment de faits pour justifier la tenue d’une enquête. Le rapport, déposé en septembre 2023, relevait des incohérences et des occasions d’améliorer les pratiques en matière de gouvernance, de conflits d’intérêts, de conformité aux accords de contribution et de ressources humaines. En novembre 2023, le Ministère a annoncé qu’un cabinet juridique serait engagé pour examiner les cas présumés de rupture avec les pratiques et les politiques en matière de travail et d’emploi. Cet examen était toujours en cours au moment d’achever notre audit.

6.4 En novembre 2023, le Bureau du vérificateur général du Canada a décidé de réaliser un audit pour assister les parlementaires dans leur surveillance des activités du gouvernement et de la bonne gestion des fonds publics.

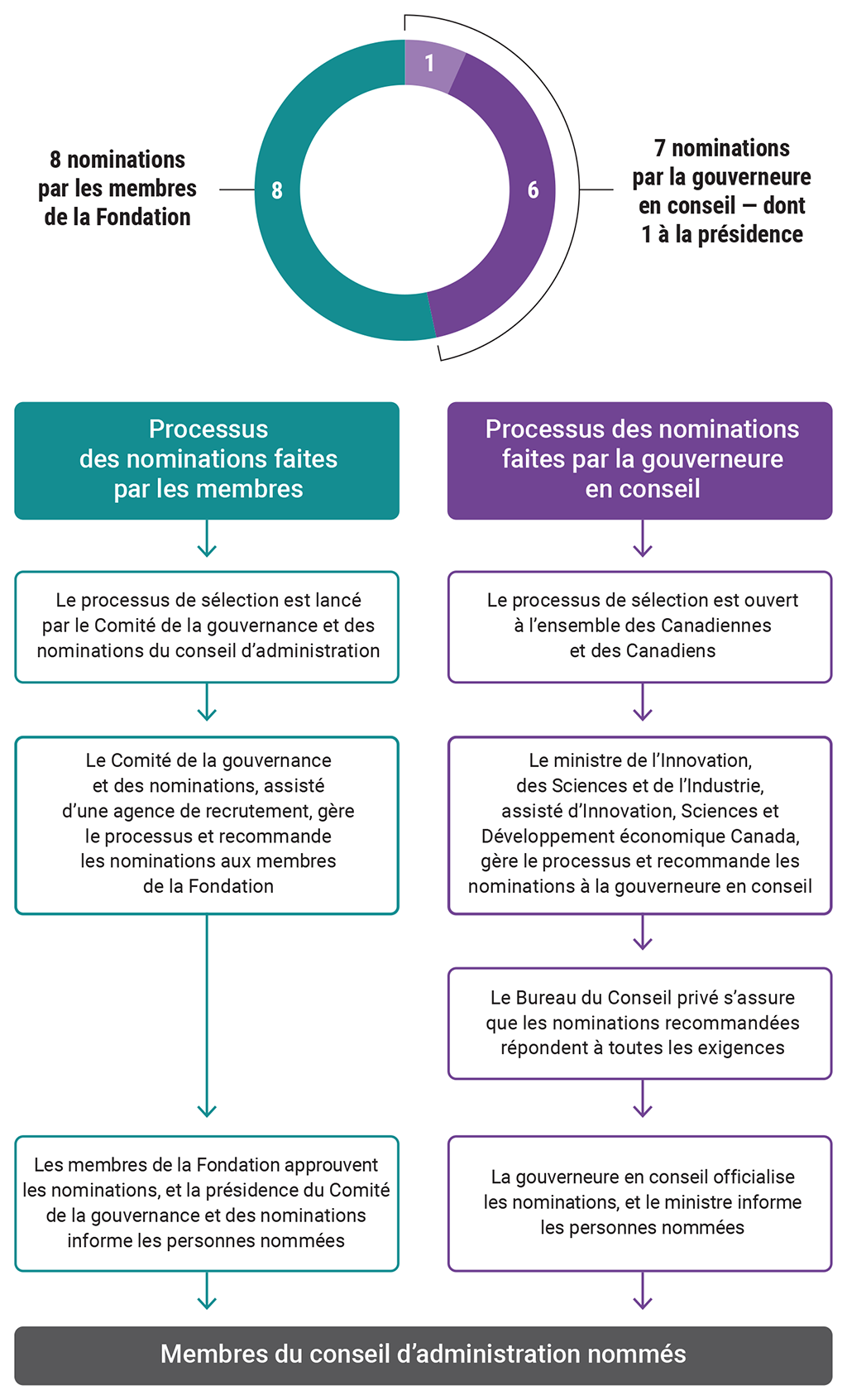

6.5 Technologies du développement durable Canada — La Fondation a été mise sur pied en application de la Loi sur la Fondation du Canada pour l’appui technologique au développement durable. Elle est gérée par un conseil d’administration composé de 15 membres ayant droit de vote. Ces membres sont désignés selon deux procédés (voir la pièce 6.2). La gouverneure en conseilDéfinition 1 nomme sept membres, dont la présidente ou le président du conseil. Une fois nommés, les membres du conseil d’administration ont une responsabilité fiduciaire à l’égard de la Fondation. Les membres de la Fondation (voir le paragraphe 6.7) nomment les huit autres membres du conseil d’administration. La directrice générale ou le directeur général de la Fondation siège également au conseil ainsi qu’à tous ses comités, à titre de membre sans droit de vote.

Pièce 6.2 — Processus de nomination des membres du conseil d’administration de Technologies du développement durable Canada (la Fondation)

Sources : Technologies du développement durable Canada et site Web du gouvernement fédéral sur les nominations par la gouverneure en conseil

Pièce 6.2 — version textuelle

Ce graphique d’acheminement montre les deux méthodes de nomination des membres du conseil d’administration de Technologies du développement durable Canada.

Huit administratrices ou administrateurs sont nommés par les membres de la Fondation. Le gouverneur en conseil nomme sept personnes : une présidente ou un président et six administratrices ou administrateurs.

Processus de nomination des administratrices et administrateurs par les membres

- Le processus de sélection est lancé par le Comité de la gouvernance et des nominations de la Fondation.

- Le Comité de la gouvernance et des nominations, appuyé par une agence de recrutement du personnel, gère le processus et recommande la nomination aux membres.

- Les membres approuvent la nomination, et la présidente ou le président du Comité de la gouvernance et des nominations informe la personne dont la candidature a été retenue.

- L’administratrice ou l’administrateur est nommé au conseil.

Processus de nomination par le gouverneur en conseil

- Le processus de sélection est ouvert à toute la population canadienne.

- Le ministre d’Innovation, des Sciences et de l’Industrie, appuyé par Innovation, Sciences et Développement économique Canada, gère le processus et recommande la nomination au gouverneur en conseil.

- Le Bureau du Conseil privé veille à ce que la nomination proposée respecte toutes les exigences.

- Le gouverneur en Conseil fait la nomination et le Ministre informe la personne dont la candidature a été retenue.

- L’administratrice ou l’administrateur est nommé au conseil.

6.6 Le conseil d’administration exerce les pouvoirs de la Fondation. Par exemple, le conseil :

- établit les cadres de gouvernance et de surveillance de la Fondation, par l’intermédiaire du Comité de la gouvernance et des nominations;

- définit l’orientation stratégique de la Fondation et établit les indicateurs de rendement clés, par l’intermédiaire du Comité des ressources humaines;

- recrute et nomme la directrice générale ou le directeur général de la Fondation, par l’intermédiaire du Comité des ressources humaines;

- approuve les projets à financer, sur la base des recommandations du Comité d’examen des projets, et les modifications importantes apportées aux projets;

- examine et recommande les budgets de fonctionnement et de capital, par l’intermédiaire du Comité de vérification.

6.7 Outre son conseil d’administration, la Fondation compte des membres représentant les gens, les entreprises et les organismes à but non lucratif qui travaillent à la mise au point de technologies favorisant le développement durable. Selon sa loi habilitante, la Fondation doit compter 15 membres. La gouverneure en conseil avait nommé les 7 premiers membres de la Fondation, et ces 7 personnes avaient la responsabilité de nommer les huit autres. Les membres doivent nommer 8 des 15 membres du conseil d’administration (les postes qui ne relèvent pas de la gouverneure en conseil), la vérificatrice ou le vérificateur externe de la Fondation et les membres substituts en cas de poste vacant.

6.8 Innovation, Sciences et Développement économique Canada — Le Ministère est responsable de la conception et de la gestion des accords de contribution conclus avec la Fondation. Il doit également surveiller la conformité de la Fondation avec ces accords et s’assurer que les accords restent pertinents et efficaces pour atteindre les résultats ministériels et les objectifs du gouvernement.

6.9 En 2015, la responsabilité de la Fondation a été confiée au ministre de l’Industrie, aujourd’hui le ministre de l’Innovation, des Sciences et de l’Industrie.

6.10 Le Parlement autorise chaque année le financement du Ministère. Cela permet à celui‑ci de faire des paiements de transfert à la Fondation, en conformité avec les accords de contribution (voir la pièce 6.1). Depuis la création de la Fondation, 9 accords de contribution ont été conclus, dans le cadre desquels 2,1 milliards de dollars en financement ont été engagés. Ces accords de contribution définissent les conditions auxquelles les fonds peuvent être utilisés par la Fondation pour financer des projets. Ces conditions n’ont pas connu de changement important depuis 2001.

6.11 La Fondation est habilitée à accorder des fonds et à verser des paiements déterminés aux bénéficiaires finaux. Au moment de faire un paiement de transfert à la Fondation, le Ministère ne sait pas si les fonds seront dépensés pour des projets admissibles. Les accords de contribution confèrent au Ministère des droits qui lui permettent de surveiller l’utilisation des fonds publics et d’atténuer les risques liés à ces paiements anticipés.

6.12 Objectif — L’objectif de notre audit était de déterminer si, entre le 1er mars 2017 et le 31 décembre 2023 :

- la Fondation avait géré les fonds publics conformément aux modalités des accords de contribution et à son mandat législatif;

- la surveillance exercée par le Ministère avait fait en sorte que les fonds publics étaient administrés conformément aux modalités des accords de contribution et aux politiques gouvernementales applicables.

6.13 Pourquoi c’est important — Cet audit est important parce que la Fondation fonctionne indépendamment du gouvernement du Canada. Pour s’assurer que les fonds publics sont dépensés de la manière prévue, le Ministère doit surveiller la Fondation et vérifier qu’elle accorde le financement conformément aux accords de contribution.

Constatations et recommandations

Technologies du développement durable Canada n’avait pas établi de directives claires pour déterminer l’admissibilité des projets

6.14 Nous avons constaté que Technologies du développement durable Canada n’avait pas toujours géré les fonds publics conformément aux modalités des accords de contribution visant le Fonds de technologie du développement durable. La Fondation n’avait pas établi de directives claires pour déterminer si un projet répondait à l’ensemble des critères d’admissibilité, et nous avons constaté qu’elle avait accordé du financement à des projets non admissibles.

6.15 Cette constatation est importante parce que lorsque la Fondation accorde du financement à des projets, elle doit s’assurer que chaque projet répond au but et aux objectifs du Fonds d’appui technologique au développement durable ainsi qu’aux critères d’admissibilité définis dans les accords de contribution.

6.16 Du 1er mars 2017 au 31 décembre 2023, la Fondation a approuvé 856 millions de dollars en financement pour 420 projets dans le cadre de 3 accords de contribution successifs pour le Fonds d’appui technologique au développement durable. La Fondation versait les fonds à des étapes préalablement négociées, après que les bénéficiaires finaux (c’est‑à‑dire les entreprises candidates auxquelles du financement avait été accordé) avaient démontré qu’ils avaient engagé des dépenses et qu’ils étaient en voie d’attendre les objectifs du projet.

6.17 Avant 2019, la Fondation s’était concentrée sur le financement des entreprises en démarrage du secteur des technologies propres. Puis, après une augmentation des contributions qui lui étaient versées, la Fondation avait élargi sa portée pour financer trois autres segments de l’industrie. La Fondation appelle « volets » les segments dans lesquels elle investit. Voici les quatre volets qui existaient à la fin de la période d’audit :

- Démarrage — Financement d’entreprises disposant d’une technologie précommerciale qui a fait ses preuves à petite échelle et qui est prête à être validée sur le marché.

- Croissance — Financement d’entreprises à un stade avancé et à forte croissance dans le cadre de projets de technologie précommerciale pour accélérer leur croissance, renforcer leur avantage concurrentiel ou élargir leur clientèle.

- Écosystème — Financement d’entreprises pour le développement de partenariats et de réseaux.

- Amorçage — Financement ponctuel d’entreprises innovatrices en phase initiale. Comme les entreprises candidates doivent être nommées par l’un des accélérateurs partenaires de la Fondation, le processus de ce volet diffère du processus illustré à la pièce 6.1.

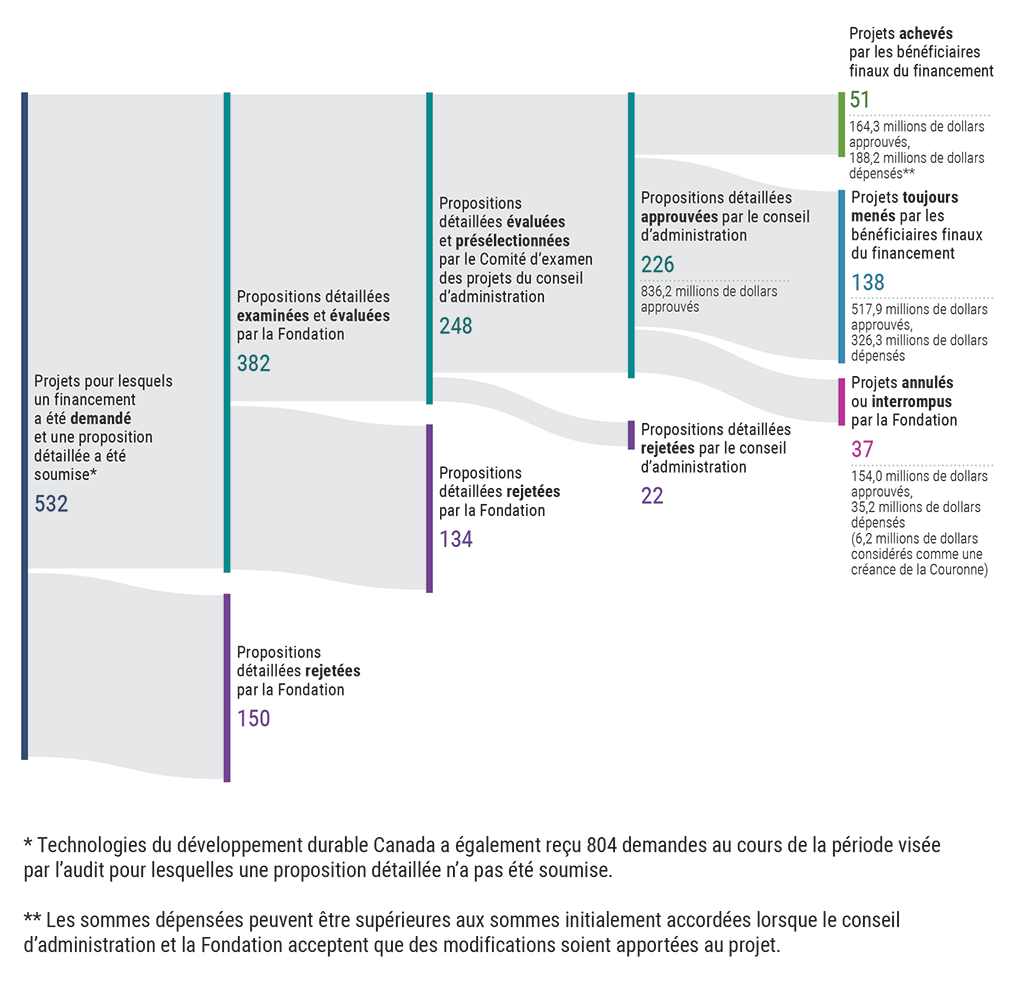

6.18 Le processus de demande et d’approbation mis en œuvre dans les volets Démarrage, Croissance et Écosystème pendant la période visée par notre audit est illustré à la pièce 6.3 :

- Les organisations présentent leur demande de financement par un portail sur le site Web de la Fondation.

- Le personnel de la Fondation procède à un examen et à une évaluation des demandes. Il peut solliciter à cette fin les conseils et les recommandations de spécialistes externes sur les aspects commerciaux et techniques des projets.

- La direction décide alors soit de rejeter la demande de financement, soit de la recommander au Comité d’examen des projets. Les accords de contribution exigent du Comité qu’il soumette chacun des projets recommandés à un second processus de présélection et d’évaluation.

- Si le Comité estime que le projet répond aux critères définis par les accords de contribution, il recommande le projet au conseil d’administration, qui approuve ou rejette le financement du projet lors d’un vote.

- Pour les projets approuvés, la Fondation conclut une entente de financement de projet avec l’entreprise candidate, qui devient alors le bénéficiaire final du financement. Les ententes de financement décrivent les conditions des paiements initiaux et les étapes que ces bénéficiaires finaux doivent franchir pour recevoir les paiements subséquents.

Au cours de la période visée par l’audit, le conseil d’administration a approuvé le financement de 226 projets, pour un total de 836 millions de dollars, dans le cadre de ces 3 volets.

Pièce 6.3 — Résultat du traitement des demandes de financement des volets Démarrage, Croissance et Écosystème de Technologies du développement durable Canada (la Fondation), du 1er mars 2017 au 31 décembre 2023

Source : D’après la base de données de Technologies du développement durable Canada sur les projets

Pièce 6.3 — version textuelle

Ce diagramme montre les résultats du traitement des demandes des trois volets de la Fondation du Canada pour l’appui technologique au développement durable pour la période du 1er mars 2017 au 31 décembre 2023.

Au cours de cette période, 532 projets ont présenté des demandes de financement et soumis des propositions détaillées. Technologies du développement durable Canada a également reçu 804 demandes au cours de la période d’audit qui n’étaient pas assorties d’une proposition détaillée.

Sur les 532 propositions détaillées qui ont été soumises, 150 ont été rejetées par la Fondation.

Les 382 autres propositions détaillées qui avaient été soumises ont été examinées et évaluées par la Fondation.

Sur les 382 propositions détaillées qui ont été examinées et évaluées, 134 ont été rejetées par la Fondation.

Le Comité d’examen des projets du conseil d’administration a procédé à l’évaluation et à la présélection des 248 autres propositions détaillées qui ont été examinées et évaluées.

Sur les 248 propositions détaillées ayant fait l’objet d’une évaluation et d’une présélection, 22 ont été rejetées par le conseil d’administration.

Les 226 autres propositions détaillées ayant fait l’objet d’une évaluation et d’une présélection ont été approuvées par le conseil d’administration. En somme, 836,2 millions de dollars ont été approuvés.

Les 226 propositions détaillées qui ont été approuvées par le conseil d’administration peuvent être ventilées comme suit :

- Les bénéficiaires ultimes du financement ont réalisé 51 projets. Au total, 164,3 millions de dollars ont été approuvés et 188,2 millions de dollars ont été dépensés. Les montants dépensés peuvent dépasser les montants initiaux accordés si le conseil d’administration et la Fondation ont accepté des modifications du projet.

- Les bénéficiaires ultimes du financement avaient 138 projets en cours. Au total, 517,9 millions de dollars ont été approuvés et 326,3 millions de dollars ont été dépensés.

- La Fondation a annulé ou interrompu 37 projets. Au total, 154,0 millions de dollars ont été approuvés et 35,2 millions de dollars ont été dépensés (6,2 millions de dollars sont considérés comme une dette envers la Couronne).

6.19 La Fondation a mis en place un processus différent pour le volet Amorçage. Les entreprises ne peuvent pas poser leur candidature directement sur le site de la Fondation : elles doivent être désignées par une organisation jouant le rôle d’accélérateur partenaire. Le personnel de la Fondation examine la candidature avant d’inviter l’entreprise devant un jury, lequel est constitué de cadres du secteur des technologies propres de faisant pas partie de la Fondation ainsi que, parfois, d’une personne siégeant au conseil d’administration. Une fois que le jury présélectionne un projet du volet Amorçage, la demande de financement est transmise au Comité d’examen des projets et au conseil d’administration pour approbation. Au cours de la période visée par l’audit, le conseil d’administration a approuvé le financement de 194 projets dans le cadre de ce volet, pour un total de 19,5 millions de dollars.

6.20 Après l’approbation initiale des projets, les entreprises candidates peuvent soumettre des modifications à leur projet. Il était d’usage à la Fondation que le conseil d’administration approuve les cas où la portée du projet changeait de façon importante et ceux où l’augmentation des coûts était estimée à plus de 300 000 dollars. La Fondation avait par ailleurs accordé aux bénéficiaires finaux des paiements de secours résultant de la COVID‑19, et ces paiements avaient été approuvés comme des modifications de projet.

La Fondation n’avait pas établi d’objectifs ni de directives claires pour l’évaluation des critères d’admissibilité

6.21 Nous avons examiné les 16 projets visés par les allégations dont Innovation, Sciences et Développement économique Canada avait été informé ainsi qu’un échantillon représentatif de 42 projets supplémentaires appartenant aux volets Démarrage, Croissance et Écosystème. Nous avons donc examiné 58 projets en tout. Nous avons constaté que Technologies du développement durable Canada n’avait pas adopté de directives claires pour permettre au personnel et au Comité d’examen des projets de déterminer si un projet répondait à l’ensemble des critères d’admissibilité définis dans les accords de contribution. Cette absence de directives claires est importante, car l’application de nombreux critères exigeait l’exercice du jugement. En outre, il était difficile de déterminer si certains critères avaient plus de poids que d’autres.

6.22 Pour compléter la présélection et l’évaluation des projets, la Fondation demandait à deux spécialistes externes de donner leur avis sur les aspects techniques et commerciaux des projets et de formuler des recommandations. Toutefois, nous avons constaté que la Fondation n’avait pas fait part des critères d’admissibilité des accords de contribution à ces spécialistes. Par conséquent, ces spécialistes risquaient de recommander des projets qui ne répondaient pas aux critères d’admissibilité.

6.23 Nous avons également constaté que le personnel de la Fondation était parfois en désaccord avec l’avis des spécialistes externes. Nous avons constaté neuf cas où la Fondation avait rejeté la demande de financement malgré la recommandation des spécialistes externes. La Fondation était libre de suivre ou non les recommandations de ces spécialistes. Cependant, nous avons constaté que le personnel de la Fondation avait rejeté certains projets en raison de risques particuliers tout en recommandant d’autres projets qui comportaient les mêmes risques. Cette situation soulevait la question à savoir si la Fondation appliquait les critères d’admissibilité de façon uniforme.

6.24 Les accords de contribution n’établissaient pas de cibles pour les avantages environnementaux des projets, mais exigeaient de chaque entreprise candidate qu’elle quantifie ces avantages et qu’elle décrive les effets de leur projet sur l’environnement. Les accords de contribution exigeaient également du conseil d’administration qu’il approuve les projets les plus méritants et offrant d’importants avantages à la population canadienne. Nous avons constaté que les avantages environnementaux avaient été estimés dans l’ensemble des 58 projets que nous avons examinés. Toutefois, dans 5 de ces 58 projets, les estimations présentées au Comité d’examen des projets étaient, à notre avis, exagérément élevées. Nous avons donc élargi l’étendue de nos travaux pour examiner l’évaluation que des tiers avaient effectuée, pour la Fondation, des avantages environnementaux une fois les projets achevés. Nous avons constaté que dans 12 des 18 projets achevés de notre échantillon, les réductions projetées d’émissions de gaz à effet de serre correspondaient, en moyenne, à la moitié de ce qui avait été présenté au moment de l’évaluation des projets.

6.25 Technologies du développement durable Canada devrait :

- adopter des directives claires pour déterminer si un projet répond ou non aux critères d’admissibilité définis dans les accords de contribution;

- fournir aux spécialistes externes l’information nécessaire pour s’assurer qu’elles et ils recommandent des projets qui cadrent avec le mandat de la Fondation;

- tenir compte des questions d’admissibilité soulevées par les spécialistes externes et des recommandations qu’elles et ils formulent.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

6.26 Pour faire suite à une recommandation formulée en 2017 par la commissaire à l’environnement et au développement durable de l’époque, Technologies du développement durable Canada devrait améliorer sa fonction de remise en question des avantages projetés du point de vue de l’environnement et du développement durable.

Réponse de la Fondation — Recommandation acceptée en partie.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

La Fondation avait accordé du financement à des projets non admissibles

6.27 Pour les 58 projets décrits au paragraphe 6.21, nous avons examiné et analysé la documentation utilisée par Technologies du développement durable Canada pour procéder à la présélection et à l’évaluation des projets à financer. Il s’agissait notamment de budgets, de renseignements sur les entreprises, d’évaluations des risques, de rapports des spécialistes externes et de documents et de procès-verbaux des réunions pertinentes du Comité d’examen des projets et du conseil d’administration. Nous avons constaté que deux projets du volet Écosystème étaient manifestement non admissibles, car ils ne finançaient ni ne soutenaient le développement ou la démonstration d’une nouvelle technologie. Bien que nous n’ayons pas procédé à une évaluation de la technologie des projets, nous avons également relevé sept projets du volet Démarrage et un projet du volet Croissance où, à notre avis, les documents de la Fondation ne prouvaient pas que les critères d’admissibilité avaient été satisfaits. Par exemple, comme l’avaient signalé des spécialistes externes, les projets ne contribuaient pas à la mise au point d’une nouvelle technologie ou n’en faisaient pas la démonstration, ou l’évaluation de leurs avantages environnementaux était exagérée. Ces dix projets ont été approuvés pour un financement total de 59 millions de dollars, dont 51 millions avaient été déboursés au terme de la période visée par notre audit.

6.28 En outre, comme 4 des 42 projets de notre échantillon représentatif étaient non admissibles, nous avons estimé qu’un dixième des 168 projets restants des volets Démarrage et Croissance approuvés au cours de la période d’audit, soit environ 16 projets, était également non admissible.

6.29 Technologies du développement durable Canada devrait réévaluer les projets approuvés au cours de la période d’audit pour s’assurer qu’ils répondent au but et aux objectifs du Fonds d’appui technologique au développement durable et à l’ensemble des critères d’admissibilité.

Réponse de la Fondation — Recommandation acceptée en partie.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

La Fondation n’avait pas informé Innovation, Sciences et Développement économique Canada des sommes qui devaient être récupérées

6.30 Les accords de contribution prévoient que lorsqu’un bénéficiaire final ne peut prouver à Technologies du développement durable Canada qu’il a utilisé les fonds pour des coûts de projet admissibles, la Fondation doit en informer Innovation, Sciences et Développement économique Canada. Le Ministère peut alors récupérer ces fonds auprès de la Fondation ou compenser ces sommes par une réduction de ses contributions ultérieures à la Fondation. Pour s’assurer que les bénéficiaires finaux utilisaient leur financement pour des coûts admissibles, la Fondation contrôlait le franchissement des étapes des projets avant d’allouer des fonds supplémentaires. Toutefois, la Fondation n’avait pas indiqué dans son plan directeur les sommes que le Ministère pourrait récupérer comme elle en avait l’obligation.

6.31 Nous avons constaté que dans le cadre de sa gestion des étapes, la Fondation avait résilié 37 ententes de financement approuvées au cours de la période d’audit. La Fondation avait déterminé que 6,2 millions de dollars devaient être récupérés auprès de 12 bénéficiaires finaux parce qu’ils n’avaient pu démontrer que les fonds avaient été utilisés pour des coûts admissibles. Le Ministère avait le droit de récupérer ces fonds auprès de la Fondation, que cette dernière les ait récupérés ou non auprès des bénéficiaires finaux. Dans certains cas, la Fondation avait demandé un financement moindre de la part du Ministère pour tenir compte des sommes qu’elle avait récupérées. La Fondation n’avait toutefois pas informé le Ministère ni dans un cas ni dans l’autre. En outre, nous avons constaté que le Ministère n’avait ni reçu ni demandé de renseignements sur les ententes de financement annulées. De tels renseignements auraient permis au Ministère de déterminer les sommes qu’il était en droit de réclamer à la Fondation. Le Ministère n’a commencé à demander ce type de renseignement qu’en décembre 2023.

6.32 Technologies du développement durable Canada devrait communiquer régulièrement à Innovation, Sciences et Développement économique Canada les sommes dues à la Couronne et les sommes récupérées auprès des bénéficiaires finaux.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

6.33 Innovation, Sciences et Développement économique Canada devrait rajuster ses contributions ultérieures à Technologies du développement durable Canada pour compenser les sommes dues à la Couronne.

Réponse du Ministère — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

La Fondation avait mal géré les conflits d’intérêts

6.34 Nous avons constaté que les politiques sur les conflits d’intérêts de Technologies du développement durable Canada avaient été enfreintes 88 fois par des membres du conseil d’administration et 2 fois par la société de conseil. Nous avons également constaté que certaines exigences prévues dans la loi habilitante de la Fondation étaient absentes des règlements administratifs de la Fondation et que la politique de la Fondation sur les conflits d’intérêts applicable au conseil d’administration ne concordait pas entièrement avec cette loi.

6.35 Cette constatation est importante parce que la Fondation est entièrement financée par des fonds publics. Ce type de financement s’accompagne d’une attente selon laquelle l’organisation financée doit répondre aux normes déontologiques les plus élevées. Les conflits d’intérêts non déclarés ou non gérés mettent en cause l’objectivité et l’impartialité de la Fondation et de ses décisions. Le fait de ne pas gérer les conflits d’intérêts — qu’ils soient réels, apparents ou potentiels — augmente le risque qu’une personne manque à son devoir d’agir au mieux des intérêts de la Fondation, en particulier lorsqu’il s’agit d’attribuer des fonds.

6.36 Le conseil d’administration de la Fondation est assujetti à des exigences en matière de conflits d’intérêts aux termes de la Loi sur la Fondation du Canada pour l’appui technologique au développement durable et de la Loi canadienne sur les sociétés par actions. Les membres du conseil d’administration nommés par la gouverneure en conseil sont également assujettis à la Loi sur les conflits d’intérêts et aux règles qui s’appliquent aux titulaires d’une charge publique. Ces exigences comprennent, entre autres, l’obligation de déclarer les conflits d’intérêts sans délai, le devoir de récusation, l’abstention de voter, l’interdiction d’accorder un traitement de faveur et l’interdiction d’utiliser des renseignements d’initiés.

6.37 En 2018, la Fondation a adopté une politique sur les conflits d’intérêts applicable au conseil d’administration et au Comité d’examen des projets. Elle s’appliquait de la même manière à toutes les administratrices et à tous les administrateurs et prévoyait que toutes ces personnes devaient satisfaire aux exigences de la Loi sur les conflits d’intérêts. Jusque‑là, le conseil d’administration avait été assujetti à la politique de la Fondation sur les conflits d’intérêts applicable au personnel, aux sociétés de conseil et aux spécialistes externes.

6.38 Les pratiques exemplaires de gestion des conflits d’intérêts permettent de s’assurer que les fonctionnaires exercent leurs fonctions avec objectivité et impartialité — un élément particulièrement important lorsqu’il s’agit d’administrer des fonds publics. Ces pratiques exigent notamment :

- que les fonctionnaires agissent d’une manière qui résisterait à l’examen public le plus minutieux;

- que les fonctionnaires organisent leur vie privée, dans la mesure du possible, de manière à prévenir les conflits d’intérêts à leur embauche et par la suite;

- que les fonctionnaires se récusent concernant une discussion ou une décision lorsqu’elles ou ils ont déclaré un conflit d’intérêts réel ou apparent;

- que les organisations déclarent les résultats du processus de gestion des conflits d’intérêts aux personnes responsables de la gouvernance et de la surveillance.

Les dossiers de la Fondation montrent que les politiques sur les conflits d’intérêts avaient été enfreintes dans 90 cas

6.39 Dans l’ensemble, nous avons constaté que Technologies du développement durable Canada ne disposait pas d’un système efficace pour consigner et conserver les déclarations de conflit d’intérêts et les mesures d’atténuation connexes. La Fondation s’en remettait uniquement aux procès-verbaux des réunions du conseil d’administration et du Comité d’examen des projets pour documenter les déclarations de conflit d’intérêts et les mesures d’atténuation mises en œuvre.

6.40 Nous avons constaté que la Fondation comptait sur le fait que les membres du conseil d’administration lui transmettraient leur déclaration de conflit d’intérêts avant les réunions pour déterminer qui recevrait la documentation sur les différents projets et qui devrait se récuser aux discussions et aux votes concernés. La Fondation n’examinait pas les déclarations antérieures des membres du conseil d’administration pour faire sa propre évaluation des conflits d’intérêts potentiels, et elle ne donnait pas suite à ces déclarations antérieures. Ce n’est qu’en 2022 que la Fondation s’est dotée d’un registre des conflits d’intérêts déclarés par les membres du conseil d’administration, qui a été alimenté manuellement pour inclure les déclarations faites à partir de 2017. Toutefois, à la fin de la période visée par notre audit, soit en décembre 2023, il y avait des incohérences entre l’information contenue dans le registre et celle contenue dans les procès-verbaux.

6.41 Nous avons examiné la documentation de chacune des réunions du Comité d’examen des projets et du conseil d’administration tenues pendant la période d’audit (du 1er mars 2017 au 31 décembre 2023). Ces documents indiquaient qu’à 96 occasions, les membres du conseil d’administration avaient suivi la politique sur les conflits d’intérêts, avaient déclaré leur conflit d’intérêts et s’étaient récusés lors du vote.

6.42 Nous avons cependant constaté 90 cas où, selon la documentation de la Fondation elle-même, les politiques sur les conflits d’intérêts n’avaient pas été respectées :

- Selon le procès-verbal, le document officiel en la matière, des membres du conseil d’administration avaient participé dans 25 cas aux discussions et au vote visant l’approbation du financement de bénéficiaires finaux malgré le fait que ces membres avaient précédemment déclaré un conflit d’intérêts. Dans la moitié de ces cas environ, ces personnes nous ont indiqué soit qu’il y avait une erreur dans la documentation de la Fondation et qu’il n’y avait pas de conflit d’intérêts, soit qu’il y avait effectivement un conflit d’intérêts mais qu’elles s’étaient abstenues de voter. Bien que les membres du conseil d’administration avaient eu l’occasion de faire corriger le procès-verbal à la réunion suivante avant son adoption, de telles corrections n’avaient pas été apportées.

- Les membres du conseil d’administration avaient approuvé le versement de paiements de secours résultant de la COVID‑19 pour l’ensemble des projets en 2020 et en 2021. Lors de ces 2 votes, dans 63 cas, des membres du conseil d’administration avaient voté alors qu’elles ou ils avaient précédemment déclaré un conflit d’intérêts. Dans environ le tiers de ces cas, les membres du conseil d’administration nous ont indiqué qu’elles et ils n’étaient plus en conflit d’intérêts au moment du vote. Toutefois, la Fondation n’avait pas déterminé si ces conflits d’intérêts déclarés existaient toujours au moment du vote. Des membres du conseil d’administration nous ont indiqué avoir reçu un avis juridique selon lequel il n’était pas nécessaire de se récuser. À notre avis, il était nécessaire de se récuser pour répondre aux exigences de la politique sur les conflits d’intérêts.

- La Fondation a omis de retirer une personne agissant à titre de spécialiste externe de deux projets du volet Croissance alors que cette personne collaborait à un troisième projet pour lequel une demande de financement avait aussi été présentée. Ce type de situation était interdit par la politique sur les conflits d’intérêts de la Fondation qui s’appliquait aux spécialistes externes.

6.43 Ces 90 cas étaient liés à des décisions d’approbation représentant près de 76 millions de dollars en financement (voir la pièce 6.4). Nous avons constaté que, parmi ces cas, il y avait deux projets, représentant 12 millions de dollars, qui avaient été approuvés alors qu’ils n’étaient pas admissibles, comme nous l’avons mentionné au paragraphe 6.27. Dans les autres cas, nous n’avons pas trouvé de raison de considérer ces projets comme non admissibles, que ce soit sur le plan commercial ou technique. Il est toutefois impossible de savoir si les résultats auraient été différents si les membres du conseil d’administration s’étaient récusés lors du vote comme l’exigeait la politique.

Pièce 6.4 — Les dossiers montraient que les politiques sur les conflits d’intérêts n’avaient pas été respectées dans le cadre de l’approbation de près de 76 millions de dollars en financement au cours de la période d’audit

| Type de financement | Nombre de cas | Financement approuvé |

|---|---|---|

| Volet Amorçage | 12 | 1,2 million de dollars |

| Volet Écosystème | 1 | 5,0 millions de dollars |

| Volet Démarrage | 10 | 24,8 millions de dollars |

| Volet Croissance | 4 | 33,0 millions de dollars |

| Paiements de secours résultant de la COVID‑19 | 63 | 11,9 millions de dollars |

| Total | 90 | 75,9 millions de dollars |

6.44 Enfin, nous avons constaté que les politiques de la Fondation sur les conflits d’intérêts ne contenaient pas de directives précises sur les cas possibles de conflit d’intérêts apparent. Ces politiques n’établissaient pas la façon de consigner les décisions relatives à ces situations ni les stratégies d’atténuation potentielles. En voici quatre exemples :

- Nous avons relevé cinq cas où des membres du conseil d’administration entretenaient des relations d’affaires ou personnelles que nous considérions comme donnant l’impression que leurs intérêts privés étaient en conflit avec leur devoir d’agir au mieux des intérêts de la Fondation.

- Un conflit d’intérêts apparent déclaré en 2022 par la personne qui assurait la direction générale de la Fondation n’avait pas été communiqué à la présidence du conseil d’administration comme l’exigeait la politique sur les conflits d’intérêts. Il avait plutôt été communiqué au Comité d’examen des projets, qui avait déterminé qu’il n’y avait aucun conflit d’intérêts, mais sans inscrire au procès-verbal ni cette décision ni sa justification. Pourtant, quelques mois plus tard, cette personne ajoutait ce conflit d’intérêts au registre des conflits d’intérêts du personnel de la Fondation, ce qui soulevait la question à savoir si ce conflit avait bel et bien existé et, le cas échéant, s’il avait été adéquatement géré.

- La conjointe de l’une des personnes faisant partie de la direction de la Fondation avait le titre d’associée au sein de l’agence de recrutement du personnel embauchée par la Fondation pour l’accompagner dans son processus de nomination des membres du conseil d’administration, décrit à la pièce 6.2. Comme la situation ne concernait pas le financement, la politique de la Fondation n’établissait pas la façon de communiquer ce type de conflit potentiel. La personne faisant partie de la direction avait déclaré le conflit d’intérêts apparent à la directrice générale de l’époque. Le conseil d’administration avait été informé de ce conflit d’intérêts apparent plus d’un an plus tard seulement malgré le fait que cette situation touchait les nominations au conseil d’administration.

- Peu après que le conseil d’administration avait été informé des allégations de mauvaise gestion financière et de mauvaises pratiques de gestion des ressources humaines à la Fondation en janvier 2023, un comité spécial du conseil avait été créé. Le comité spécial avait directement sélectionné le cabinet juridique auquel appartenait l’avocat général externe de la Fondation pour enquêter et produire un rapport, rapport que le conseil d’administration a reçu en mai 2023. Une telle situation pouvait donner l’impression que l’enquête n’était pas indépendante.

6.45 Technologies du développement durable Canada devrait mettre en place un système efficace pour recueillir, gérer, conserver et transmettre annuellement les déclarations de conflit d’intérêts, et elle devrait adopter des mesures pour s’assurer que ses politiques sur les conflits d’intérêts sont respectées.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Les politiques de la Fondation sur les conflits d’intérêts ne cadraient pas avec tous les éléments de la loi habilitante

6.46 Nous avons constaté que la politique de Technologies du développement durable Canada sur les conflits d’intérêts applicable au conseil d’administration ne cadrait pas avec certaines dispositions de la loi habilitante de la Fondation. Le paragraphe 12(2) de la Loi sur la Fondation du Canada pour l’appui technologique au développement durable stipule qu’« il est interdit aux administrateurs de tirer de la Fondation ou de ses activités, un profit, un revenu ou un bien », à l’exception de la rémunération que leur verse la Fondation et de l’indemnisation de leurs dépenses connexes. Cependant, cette politique sur les conflits d’intérêts, approuvée par le conseil d’administration, prévoyait seulement une période d’interdiction pendant laquelle les membres du conseil ne pouvaient ni acheter ni vendre de titres des entreprises qui présentaient une demande de financement à la Fondation. La période d’interdiction commençait lorsque la personne siégeant au conseil était initialement informée du projet et se terminait trois jours ouvrables après l’annonce publique de l’approbation du financement.

6.47 À notre avis, l’achat ou la vente de titres des bénéficiaires finaux — ou la perception d’une rémunération auprès des bénéficiaires, ou encore la détention d’une participation liée à ces bénéficiaires — pendant la durée du mandat des membres du conseil d’administration risquait d’être contraire au paragraphe 12(2) de la Loi. Nous avons relevé un cas, au cours de la période visée par notre audit, où une personne siégeant au conseil d’administration avait reçu des honoraires de conseil de la part d’un bénéficiaire final alors que celui‑ci recevait toujours des fonds de la Fondation. Les dossiers de la Fondation montraient également que des membres du conseil d’administration avaient investi dans sept entreprises qui recevaient des fonds de la Fondation.

6.48 Par ailleurs, nous avons constaté une différence importante entre les règles qui s’appliquaient au conseil d’administration et celles qui s’appliquaient au personnel de la Fondation. En effet, les règles de la Fondation pour le personnel empêchaient celui‑ci d’investir dans une entreprise financée par la Fondation pour la durée du projet et pour une période de cinq ans après l’achèvement du projet.

6.49 Nous avons également constaté que certaines dispositions exigées par la Loi sur la Fondation du Canada pour l’appui technologique au développement durable étaient absentes des règlements administratifs de la Fondation. Ces règlements ne prévoyaient pas de procédure permettant aux entreprises candidates de demander au conseil d’administration de la Fondation d’enquêter et de rendre une décision au sujet d’un conflit d’intérêts potentiel concernant une personne siégeant au conseil.

6.50 Enfin, nous avons évalué les politiques de la Fondation sur les conflits d’intérêts à la lumière des pratiques exemplaires, et nous avons fait les constatations suivantes :

- Les politiques n’exigeaient pas de la direction de la Fondation qu’elle fasse rapport au conseil d’administration sur les questions déontologiques.

- La Fondation n’avait pas informé le Comité d’examen des projets de la façon dont elle avait géré les conflits d’intérêts des membres du personnel par rapport aux projets proposés. À notre avis, il est important que le Comité puisse évaluer si ces conflits d’intérêts ont été gérés avant de s’appuyer sur les évaluations du personnel pour recommander ou non le financement des projets.

- Les politiques ne prescrivaient pas la façon dont la Fondation devait consigner les décisions prises de vive voix concernant les conflits d’intérêts. En l’absence de traces écrites, il est difficile pour la Fondation d’adopter des mesures d’atténuation et de conformité.

- En pratique, les spécialistes externes devaient déclarer leurs conflits d’intérêts seulement pour les projets dont on leur avait assigné l’évaluation. Ces personnes n’avaient pas été interrogées sur leur participation à d’autres projets de la Fondation, une information que la Fondation aurait dû valider avant d’ajouter ces personnes à la liste des spécialistes externes.

6.51 Technologies du développement durable Canada devrait mettre à jour ses règlements administratifs et ses politiques sur les conflits d’intérêts pour le conseil d’administration et pour les membres afin de se conformer pleinement à la Loi sur la Fondation du Canada pour l’appui technologique au développement durable et aux pratiques exemplaires dans le domaine.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

La Fondation n’avait pas déclaré les conflits d’intérêts au Ministère

6.52 Depuis 2018, les accords de contribution obligeaient la direction de Technologies du développement durable Canada à communiquer sans délai tout conflit d’intérêts réel ou potentiel à Innovation, Sciences et Développement économique Canada. Nous avons constaté que le Ministère était informé de 96 conflits d’intérêts déclarés par les membres du conseil d’administration, puisqu’il avait accès aux procès-verbaux et aux documents du conseil d’administration. Le Ministère savait également que personne ne s’était récusé dans l’approbation des paiements de secours résultant de la COVID‑19. La Fondation n’avait cependant pas informé le Ministère des éléments suivants :

- les 91 conflits d’intérêts déclarés par le personnel de la Fondation;

- les 4 situations mentionnées au paragraphe 6.44;

- la possibilité que les politiques de la Fondation sur les conflits d’intérêts ne soient pas respectées.

6.53 En plus de n’avoir reçu aucun rapport, nous avons constaté que le Ministère n’avait pas demandé à la Fondation s’il existait d’autres conflits d’intérêts. Il n’avait pas non plus demandé à la Fondation la façon dont elle gérait les conflits d’intérêts ni d’éventuelles infractions aux codes, aux politiques ou aux règlements administratifs de la Fondation.

6.54 Technologies du développement durable Canada devrait communiquer sans délai tout conflit d’intérêts à Innovation, Sciences et Développement économique Canada, comme l’exigent les accords de contribution.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

6.55 Technologies du développement durable Canada devrait communiquer au conseil d’administration les résultats de son processus de gestion des conflits d’intérêts pour l’ensemble de l’organisation et communiquer au Comité d’examen des projets les conflits d’intérêts se rapportant à chacun des projets.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Le conseil d’administration avait omis de surveiller la conformité de la Fondation à certaines exigences importantes prévues par la loi

6.56 Nous avons constaté que le conseil d’administration n’avait pas surveillé la conformité de Technologies du développement durable Canada à sa loi habilitante. Nous avons également constaté que, dans certains cas, le conseil n’avait pas suivi le processus prévu par les accords de contribution pour l’approbation du financement.

6.57 Cette constatation est importante parce que le conseil d’administration est chargé de surveiller les activités de la Fondation, et notamment de s’assurer qu’elle se conforme aux lois, aux règlements et aux accords.

Le nombre de membres de la Fondation prévu par la loi n’avait pas été respecté

6.58 La Loi sur la Fondation du Canada pour l’appui technologique au développement durable oblige Technologies du développement durable Canada à avoir 15 membres. Au début de la période visée par l’audit, soit le 1er mars 2017, la Fondation comptait 14 membres. Nous avons constaté qu’en 2019, le conseil d’administration avait appuyé la décision des membres permettant que les postes de membres vacants ne soient pas pourvus. Malgré le fait qu’Innovation, Sciences et Développement économique Canada et le conseil d’administration étaient d’avis que des modifications législatives seraient requises pour pouvoir réduire le nombre de membres de la Fondation, il ne restait que deux membres en 2020, alors que la loi habilitante de la Fondation n’avait pas changé.

6.59 Nous avons constaté que malgré le fait qu’il restait seulement deux membres depuis 2020, ces membres avaient nommé cinq personnes au conseil d’administration ainsi qu’une personne substitut. Les membres avaient pris cette décision alors que le quorum de cinq personnes requis par le mandat des membres et les règlements administratifs de la Fondation n’était pas atteint. Cela signifie que le conseil d’administration n’avait pas veillé à ce que la Fondation se conforme à sa loi habilitante.

6.60 Enfin, nous avons constaté que l’avocat général externe de la Fondation agissait aussi à titre de membre de la Fondation — l’un des deux seuls membres qui, à l’époque, avaient nommé des personnes au conseil d’administration de la Fondation. À notre avis, cette situation aurait été susceptible de créer un conflit d’intérêts apparent si des avis juridiques avaient été fournis au conseil d’administration à l’égard de la conformité de la Fondation à sa loi habilitante concernant le nombre de membres de la Fondation.

6.61 Technologies du développement durable Canada devrait aider ses membres à pourvoir les postes vacants et veiller à ce que la nomination des membres soit conforme aux exigences de la Loi sur la Fondation du Canada pour l’appui technologique au développement durable.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Le conseil d’administration n’avait pas toujours suivi les modalités des accords de contribution ni ses pratiques établies dans l’approbation des demandes de financement

6.62 À compter de 2019, la direction de Technologies du développement durable Canada avait proposé de nouveaux volets pour la gestion du financement qu’elle distribuait au nom du Fonds d’appui technologique au développement durable, comme nous l’avons mentionné au paragraphe 6.17. Or, nous avons constaté que le conseil d’administration n’avait reçu aucun rapport sur la conformité de ces nouveaux volets aux accords de contribution conclus avec le gouvernement du Canada.

6.63 Nous avons constaté que la direction de la Fondation avait examiné la conformité de la conception du volet Amorçage proposé aux accords de contribution et relevé certains risques de non‑conformité. Nous avons également constaté qu’Innovation, Sciences et Développement économique Canada avait fait part à la direction de la Fondation de ses préoccupations au sujet de la conformité du premier projet du volet Écosystème aux accords de contribution. La direction de la Fondation n’avait toutefois pas fait part de ces risques ni de ces préoccupations au conseil d’administration.

6.64 Par conséquent, nous avons constaté que le conseil d’administration avait approuvé l’attribution de 58 millions de dollars à des projets sans s’être d’abord assuré qu’ils étaient conformes aux modalités des accords de contribution.

- Tout le financement des projets du volet Amorçage (19,5 millions de dollars) avait été accordé par la Fondation sans que le Comité d’examen des projets ait l’information nécessaire pour présélectionner et évaluer les projets. Pour 12 de ces projets, nous avons constaté que la politique sur les conflits d’intérêts applicable au conseil d’administration n’avait pas été respectée (voir la pièce 6.4).

- Les 2 paiements de secours versés par la Fondation en raison de la COVID‑19 (totalisant 38,5 millions de dollars dans le cadre de 220 modifications de projets) avaient été approuvés par le conseil d’administration sans qu’une analyse de chacun des projets ait eu lieu pour déterminer si ces paiements étaient justifiés. Pour ces paiements de secours, nous avons constaté que la politique sur les conflits d’intérêts applicable au conseil d’administration n’avait pas été respectée dans 63 cas (voir la pièce 6.4).

6.65 Technologies du développement durable Canada devrait modifier ses processus d’attribution des fonds pour qu’ils soient conformes aux exigences des accords de contribution et de la loi habilitante de la Fondation.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

6.66 Pour permettre au conseil d’administration d’assurer une surveillance efficace, la direction de Technologies du développement durable Canada devrait l’informer de la conformité de la Fondation aux lois, aux règlements et aux ententes applicables et lui signaler tout risque de non‑conformité aux accords de contribution.

Réponse de la Fondation — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Le Ministère n’avait pas suffisamment évalué si la Fondation se conformait aux accords de contribution

6.67 Nous avons constaté qu’Innovation, Sciences et Développement économique Canada n’avait pas suffisamment évalué ni surveillé les processus suivis par Technologies du développement durable Canada pour attribuer les fonds. Nous avons également constaté que le Ministère n’avait pas surveillé les conflits d’intérêts à la Fondation.

6.68 Cette constatation est importante parce que les politiques gouvernementales exigent du Ministère qu’il veille à la bonne utilisation des fonds publics par la Fondation.

6.69 Les accords de contribution, la Loi sur la gestion des finances publiques, la Politique sur les paiements de transfert du Conseil du Trésor, la Directive sur les paiements de transfert du Conseil du Trésor et la Politique sur les résultats du Conseil du Trésor prévoient plusieurs mesures que le Ministère peut prendre pour assurer la surveillance de la Fondation. Le Ministère peut notamment :

- effectuer des audits périodiques et d’autres activités de surveillance pour s’assurer que la Fondation se conforme aux accords de contribution;

- examiner les prévisions financières, le plan directeur et le rapport annuel de la Fondation;

- examiner les rapports d’audit interne de la Fondation;

- examiner les déclarations de conflit d’intérêts obligatoires de la Fondation et mener toute enquête nécessaire sur les conflits d’intérêts.

Le Ministère n’avait pas suffisamment évalué et surveillé la Fondation et son utilisation des fonds publics

6.70 Nous avons constaté qu’Innovation, Sciences et Développement économique Canada avait examiné les plans directeurs et les rapports annuels de Technologies du développement durable Canada, formulé des suggestions sur la stratégie de gestion du rendement de la Fondation et effectué une évaluation tous les cinq ans. Toutefois, ces activités n’avaient pas fourni au Ministère tous les renseignements nécessaires pour lui permettre d’évaluer la conformité de la Fondation aux principales exigences des accords de contribution, comme la façon dont les projets devaient être présélectionnés, évalués et approuvés.

6.71 Nous avons constaté qu’une personne à l’emploi du Ministère avait fait part de ses préoccupations quant à la conformité du premier projet du volet Écosystème aux accords de contribution. Le Ministère n’avait toutefois pris aucune mesure pour donner suite à cette préoccupation. Il n’avait pas, par exemple, effectué d’audit pour déterminer si la Fondation avait rempli ses obligations contractuelles ni consulté les services juridiques du Ministère à ce sujet. Le Ministère n’était donc pas en mesure d’évaluer si la Fondation s’était conformée à l’ensemble des modalités des accords de contribution. En outre, le Ministère avait soutenu la décision de la Fondation d’accorder des paiements de secours résultant de la COVID‑19 sans s’assurer d’abord que le processus qui serait suivi pour la distribution de ces paiements était conforme aux accords de contribution.

6.72 Nous avons constaté que la surveillance exercée par le Ministère était insuffisante pour gérer les risques de non‑conformité aux accords de contribution :

- Le Ministère s’était appuyé sur les procès-verbaux et les documents des réunions du conseil d’administration de la Fondation pour s’informer des activités de la Fondation, de son utilisation des fonds publics et des déclarations de conflit d’intérêts. Nous avons constaté qu’il manquait des renseignements dans ces documents et que les conflits d’intérêts à la Fondation n’y étaient pas tous mentionnés.

- Avant chaque paiement à la Fondation, une ou un fonctionnaire du Ministère évaluait la prévision de trésorerie de la Fondation. En raison de sa conception, cette évaluation ne permettait pas de vérifier si, au bout du compte, les paiements de transfert étaient utilisés conformément aux accords de contribution.

6.73 Nous avons constaté que ces mesures limitées ne permettaient pas au Ministère de déterminer si la Fondation se conformait aux modalités des accords de contribution, malgré les exigences de la Directive sur les paiements de transfert du Conseil du Trésor. Au cours de la période visée par notre audit, le Ministère n’avait entrepris aucun audit pour déterminer si la Fondation avait rempli ses obligations contractuelles. Il ne s’était pas non plus renseigné sur les audits des bénéficiaires finaux effectués par la Fondation avant janvier 2023.

6.74 Le sous-ministre adjoint avait régulièrement assisté aux réunions du conseil d’administration de la Fondation et reçu tous les documents du conseil. Mais ni le Ministère ni la Fondation n’avaient indiqué par écrit leurs attentes par rapport à ce rôle. Nous avons constaté que la compréhension que le conseil avait du rôle du sous-ministre adjoint ne concordait pas avec la compréhension que celui‑ci en avait. Cette ambiguïté avait porté le conseil à croire que la présence de cette personne à ses réunions fournissait un accord tacite du Ministère à ses décisions.

6.75 Innovation, Sciences et Développement économique Canada devrait contrôler et auditer régulièrement Technologies du développement durable Canada pour déterminer si elle se conforme aux accords de contribution.

Réponse du Ministère — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

6.76 Innovation, Sciences et Développement économique Canada devrait préciser le rôle des personnes qui la représentent aux réunions du conseil d’administration de Technologies du développement durable Canada et faire connaître ce rôle à la Fondation.

Réponse du Ministère — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Le Ministère n’avait pas surveillé les conflits d’intérêts à la Fondation

6.77 Nous avons constaté qu’Innovation, Sciences et Développement économique Canada n’avait pas reçu de documentation recensant les conflits d’intérêts à Technologies du développement durable Canada, en dehors des conflits d’intérêts mentionnés dans les documents et les procès-verbaux des réunions du conseil d’administration. Pourtant, depuis 2018, les accords de contribution exigeaient de la Fondation qu’elle déclare sans délai tout conflit d’intérêts au Ministère. Nous avons constaté que le Ministère n’avait ni demandé ni reçu cette information et qu’il n’avait pas non plus décidé des mesures qu’il prendrait à la réception de cette information.

6.78 Comme nous l’avons décrit au paragraphe 6.52, nous avons constaté plusieurs cas de conflit d’intérêts potentiel que la Fondation n’avait pas communiqués au Ministère au cours de la période visée par notre audit.

6.79 Innovation, Sciences et Développement économique Canada devrait s’assurer d’évaluer, de remettre en cause et de surveiller les conflits d’intérêts à Technologies du développement durable Canada.

Réponse du Ministère — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Conclusion

6.80 Nous avons conclu que :

- Technologies du développement durable Canada n’avait pas toujours géré les fonds publics conformément aux modalités des accords de contribution et à son mandat législatif;

- la surveillance exercée par Innovation, Sciences et Développement économique Canada n’avait pas garanti que les fonds publics étaient administrés conformément aux modalités des accords de contribution et aux politiques gouvernementales applicables.

À propos de l’audit

Le présent rapport de certification indépendant sur Technologies du développement durable Canada et Innovation, Sciences et Développement économique Canada a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité était de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes et d’exprimer une conclusion quant à la conformité de la Fondation et du Ministère, dans tous ses aspects importants, aux critères applicables.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous avons respecté les règles sur l’indépendance et les autres règles de déontologie définies dans les codes de déontologie pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit habituel, nous avons obtenu ce qui suit de la direction de l’entité :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni tous les renseignements dont elle a connaissance et qui lui ont été demandés ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’objectif de l’audit consistait à déterminer si :

- Technologies du développement durable Canada (officiellement, la Fondation du Canada pour l’appui technologique au développement durable) avait géré les fonds publics conformément aux modalités des accords de contribution et à son mandat législatif;

- la surveillance exercée par Innovation, Sciences et Développement économique Canada avait fait en sorte que les fonds publics étaient administrés conformément aux modalités des accords de contribution et aux politiques gouvernementales applicables.

Étendue et méthode

Cet audit a porté sur la gestion des fonds publics par Technologies du développement durable Canada, sur les mesures qu’elle avait prises pour mettre en œuvre les accords de contribution et sur les activités menées par Innovation, Sciences et Développement économique Canada pour surveiller le respect des accords de contribution.

Nous avons examiné les accords de contribution 7, 8 et 9 visant le Fonds de technologie du développement durable. Nous avons évalué la conception et la mise en œuvre des contrôles relatifs à l’attribution du financement aux bénéficiaires finaux sur la base des clauses pertinentes, notamment celles établissant les critères de sélection et d’admissibilité. Pour déterminer si les modalités des accords de contribution avaient été conçues et mises en œuvre correctement dans le cadre des processus de la Fondation, nous avons réalisé des entretiens avec la direction, l’avocat général externe, le conseil d’administration et les membres de la Fondation. Nous avons également examiné des documents, notamment des politiques et des procédures, et analysé les données de la Fondation. Nous avons extrait du système d’information de la Fondation toutes les données relatives aux projets pour la période visée par notre d’audit. À partir de cette population, nous avons examiné tous les documents relatifs aux éléments suivants :

- la conception et la mise en œuvre des 16 projets (évalués à 109 940 228 $) visés par les allégations dont le Ministère avait été informé;

- la conception et la mise en œuvre d’un échantillon représentatif de 42 projets sur les 210 projets approuvés par le conseil d’administration de la Fondation dans le cadre des volets Démarrage, Croissance et Écosystème (161 980 851 $ du financement total approuvé de 726 263 615 $);

- la conception — mais non la mise en œuvre — du volet Amorçage et des paiements de secours résultant de la COVID‑19.

Dans les cas où un échantillon représentatif a été utilisé, la taille de l’échantillon était suffisante pour tirer une conclusion sur la population échantillonnée avec un degré de confiance d’au moins 90 % et une marge d’erreur (intervalle de confiance) de tout au plus 10 %.

Nous n’avons pas examiné les résultats des projets financés par la Fondation.

Critères

Pour tirer une conclusion par rapport à l’objectif de notre audit, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

| Technologies du développement durable Canada gère les fonds publics conformément aux modalités des accords de contribution. |

|

| Le conseil d’administration et le conseil des membres se chargent de la surveillance de Technologies du développement durable Canada, conformément au mandat législatif de la Fondation et aux modalités applicables des accords de contribution. |

|

| Les processus de gestion des conflits d’intérêts de Technologies du développement durable Canada satisfont aux exigences des lois, des codes et des accords de contribution applicables et sont conformes aux pratiques exemplaires. |

|

| Innovation, Sciences et Développement économique Canada, conformément aux pouvoirs qui lui sont conférés et aux obligations qui lui incombent, assure la surveillance de Technologies du développement durable Canada et de son utilisation des fonds publics. |

|

Période visée par l’audit

L’audit a porté sur la période allant du 1er mars 2017 au 31 décembre 2023. Il s’agit de la période à laquelle s’applique la conclusion de l’audit. Toutefois, afin de mieux comprendre l’objet considéré de l’audit, nous avons aussi examiné certains dossiers antérieurs à cette période.

Date du rapport

Nous avons fini de rassembler les éléments probants suffisants et appropriés à partir desquels nous avons fondé notre conclusion le 29 mai 2024 à Ottawa, au Canada.

Équipe d’audit

L’audit a été réalisé par une équipe multidisciplinaire du Bureau du vérificateur général du Canada (BVG) dirigée par Mathieu Lequain, directeur principal. Le directeur principal est responsable de la qualité de l’audit dans son ensemble; il doit s’assurer notamment que les travaux d’audit sont exécutés conformément aux normes professionnelles, aux exigences des textes légaux et réglementaires applicables ainsi qu’aux politiques et au système de gestion de la qualité du BVG.

Recommandations et réponses

Les réponses figurent telles qu’elles ont été reçues par le Bureau du vérificateur général du Canada.

Dans ce tableau, le numéro du paragraphe qui précède la recommandation indique l’emplacement de la recommandation dans le rapport.

| Recommandation | Réponse |

|---|---|

|

6.25 Technologies du développement durable Canada devrait :

|

Réponse de Technologies du développement durable Canada — Recommandation acceptée. Chaque proposition de projet subit une diligence raisonnable (DR) rigoureuse et d’une évaluation en fonction des critères d’admissibilité, y compris, mais sans s’y limiter, ceux énoncés dans l’accord de contribution (AC). Cette DR est crédible et estimée par les investisseurs des secteurs public et privé, permettant chaque dollar investi par TDDC de débloquer 7 dollars en financement complémentaire. Les propositions subissent environ 200 heures de diligence raisonnable de la part d’un personnel qualifié et expérimenté, et de 36 heures venant d’au moins deux expert·e·s externes qui reçoivent des modèles d’évaluation avec les critères d’admissibilité de l’accord de contribution. Les commentaires des expert·e·s sont toujours pris en compte et intégrés dans les évaluations finales. Durant la période d’audit, 94 % des demandes recommandées par les expert·e·s ont été transmises au comité d’examen des projets (CEP). Le CEP, composé d’expert·e·s en technologies durables, examine tous les documents et s’engage dans des discussions sur l’admissibilité et le bien-fondé des projets. En novembre 2023, TDDC a renforcé sa documentation en précisant les critères d’admissibilité des projets selon les normes de l’AC. Les directives et les ressources de formation des examinateur·rice·s externes ont été actualisées. TDDC étudiera d’autres possibilités d’amélioration. |

|

6.26 Pour faire suite à une recommandation formulée en 2017 par le commissaire à l’environnement et au développement durable de l’époque, Technologies du développement durable Canada devrait améliorer sa fonction de remise en question des avantages projetés du point de vue de l’environnement et du développement durable. |

Réponse de Technologies du développement durable Canada — Recommandation acceptée en partie. TDDC quantifie les bénéfices environnementaux projetés dans 12 domaines d’impact, à trois étapes clés du cycle de vie d’un projet, conformément aux normes reconnues. Une évaluation de l’ISDE en 2018 a confirmé la robustesse du processus de TDDC pour examiner et remettre en question les bénéfices environnementaux proposés dans les projets. Pendant la diligence raisonnable, les informations disponibles sont utilisées pour quantifier les impacts environnementaux, puis examinées et remises en question de manière approfondie par le personnel formé de TDDC. Après approbation, des expert‑e‑s externes interviennent pour affiner les estimations environnementales à deux reprises au cours du projet. La projection des bénéfices environnementaux des nouvelles technologies précommerciales est sujette à des incertitudes. Les informations limitées nécessitent des estimations d’impact à long terme, généralement de 10 à 15 ans. Les avantages estimés peuvent varier considérablement à mesure que la technologie progresse vers la commercialisation. En 2021, la Fondation a engagé un expert tiers pour l’analyse comparative des processus de TDDC. Une méthodologie a été mise en place pour comparer efficacement les bénéfices projetés entre les projets et guider les décisions de financement. TDDC s’engage à continuer d’améliorer son processus d’évaluation des avantages en développement durable et environnemental. |

|

6.29 Technologies du développement durable Canada devrait réévaluer les projets approuvés au cours de la période d’audit pour s’assurer qu’ils répondent au but et aux objectifs du Fonds d’appui technologique au développement durable et à l’ensemble des critères d’admissibilité. |

Réponse de Technologies du développement durable Canada — Recommandation acceptée en partie. Les objectifs du Fonds sont de contribuer aux objectifs environnementaux du Canada, à la croissance économique durable et à la compétitivité mondiale des entreprises canadiennes. TDDC a bien réussi à cet égard. Par exemple :

TDDC reconnaît que les conclusions sur l’admissibilité des projets ont été basées sur les documents examinés par le BVG. Selon nous, ces documents n’ont pas pleinement reflété les délibérations approfondies du CEP, fondées sur diligence raisonnable approfondie (# 25) et sur leur expertise collective dans le secteur. Bien que TDDC estime que les projets répondaient à des critères d’admissibilité, elle reconnaît que le BVG a abouti à une conclusion différente, car cette perspective supplémentaire n’a pas été pleinement présentée dans les documents fournis au BVG. En coopération avec ISED, TDDC reconfirmera que les projets actifs respectent les objectifs et critères d’admissibilité définis dans l’AC. |

|

6.32 Technologies du développement durable Canada devrait communiquer régulièrement à Innovation, Sciences et Développement économique Canada les sommes dues à la Couronne et les sommes récupérées auprès des bénéficiaires finaux. |