2024 — Rapports 5 à 7 de la vérificatrice générale du Canada au Parlement du CanadaRapport 5 — Les contrats de services professionnels

Rapport de l’auditeur indépendant

Table des matières

- Introduction

- Constatations et recommandation

- Les faiblesses dans la passation des marchés étaient généralisées à l’ensemble des ministères, des organismes et des sociétés d’État

- Les organisations n’avaient pas systématiquement respecté les politiques d’approvisionnement lors de l’attribution des contrats

- Les ministères et les organismes ont adapté certains processus d’approvisionnement en fonction de l’entrepreneur

- Les contrats concurrentiels n’ont pas tous été attribués de façon transparente

- Absence fréquente de justification de la passation de marchés non concurrentiels

- Faible justification de chaînes de contrats non concurrentiels après la passation du marché initial

- Occasions d’améliorer les procédures de gestion des conflits d’intérêts

- Défauts d’application des exigences de sécurité

- Les pratiques de passation de marchés des organisations ne favorisaient souvent pas une optimisation des ressources

- Absence fréquente de documents étayant la nécessité du contrat

- Coûts estimatifs rarement évalués au départ

- Certains résultats prévus aux contrats n’ont pas été produits

- Insuffisance de l’examen critique effectué par Services publics et Approvisionnement Canada à titre de fournisseur de services communs

- Conclusion

- À propos de l’audit

- Recommandations et réponses

- Pièces

- 5.1 — Les ministères, organismes et sociétés d’État ont attribué 97 contrats à McKinsey & Company entre le 1er janvier 2011 et le 7 février 2023

- 5.2 — Dépenses des ministères et des organismes pour les contrats accordés à l’ensemble des fournisseurs de services professionnels

- 5.3 — Dépenses des ministères et des organismes et dépenses des ministères, des organismes et des sociétés d’État pour les contrats accordés à McKinsey & Company

- 5.4 — Plusieurs organisations ont attribué des chaînes de contrats non concurrentiels

Introduction

Contexte

5.1 Le gouvernement du Canada a recours à une vaste gamme de services professionnels pour assurer son bon fonctionnement. Par exemple :

- de l’aide et des conseils de spécialistes techniques, scientifiques ou professionnels (comme des services juridiques, des agences d’architecture, des sociétés d’ingénierie, du personnel médical ou encore des cabinets de services-conseils en audit, en finances ou en affaires);

- des services de soins de santé, d’assistance sociale et de formation;

- des services d’exploitation et d’entretien (comme des services de nettoyage des bâtiments ou d’aide temporaire).

5.2 Les ministères, les organismes et les sociétés d’État doivent parfois suppléer à leur capacité interne au besoin pour atteindre leurs objectifs. Par exemple, une organisation peut acheter des services pour augmenter temporairement sa capacité et ainsi réaliser un volume élevé de travaux en temps voulu, ou encore pour obtenir des compétences spécialisées qu’elle ne possède pas et qui seraient coûteuses à maintenir en permanence à l’interne. Dans leurs décisions, ces organisations fédérales doivent veiller à une saine gestion et à l’optimisation des ressources publiques.

5.3 Lorsque les ministères et les organismes font appel à des services professionnels pour une activité ou une initiative particulières, ils peuvent obtenir ces services selon un processus concurrentiel, négocier les modalités de chaque contrat directement avec les fournisseurs ou encore obtenir ces services au moyen des conventions d’offre à commandesFootnote 1 et des arrangements en matière d’approvisionnementFootnote 2 déjà établis, lesquels peuvent être concurrentiels ou non. Les sociétés d’État peuvent avoir des arrangements similaires avec les entrepreneurs.

5.4 La décision d’accorder des contrats à des cabinets de services professionnels relève des administratrices et administrateurs généraux de chaque ministère et organisme et des dirigeantes et dirigeants de chaque société d’État, qui sont responsables des décisions relatives aux ressources au sein de leur organisation. Pour les ministères et les organismes, les règles et les procédures en matière de passation de marchés sont établies dans le Règlement sur les marchés de l’État, les politiques publiées par le Conseil du Trésor et les accords commerciaux. Les sociétés d’État ne sont pas visées par ce règlement et ces politiques, mais elles sont généralement assujetties aux accords commerciaux. Les sociétés d’État conçoivent et mettent en œuvre leurs propres politiques en matière d’approvisionnement, qui diffèrent d’une société à l’autre et peuvent ne pas correspondre aux politiques d’approvisionnement du Conseil du Trésor.

5.5 Le 7 février 2023, la Chambre des communes a adopté à l’unanimité une motion appuyant la demande faite en janvier 2023 par son Comité permanent des opérations gouvernementales et des prévisions budgétaires pour que la vérificatrice générale du Canada effectue un audit de performance et d’optimisation des ressources des contrats accordés à McKinsey & Company par tout ministère, tout organisme et toute société d’État à partir du 1er janvier 2011. Notre audit constitue le premier examen public des contrats attribués à McKinsey & Company par les sociétés d’État.

5.6 McKinsey & Company est un cabinet mondial de services professionnels dont la clientèle appartient à la fois au secteur public et privé. Au cours de la période visée par notre audit, les organisations fédérales ont attribué à McKinsey & Company des contrats pour des services d’analyse comparative, des services-conseils en gestion et des services-conseils en technologies de l’information.

5.7 Audits internes réalisés par des ministères et des organismes publics — Le Bureau du contrôleur général du Canada (qui fait partie du Secrétariat du Conseil du Trésor du Canada) a demandé aux chefs de la vérification interne des ministères et organismes qui avaient eu des contrats avec McKinsey & Company entre le 1er janvier 2011 et le 7 février 2023 d’effectuer un audit interne indépendant des processus d’approvisionnement relatifs à ces contrats. Les chefs de la vérification interne devaient examiner au minimum tous les secteurs du plan d’audit et du programme d’audit élaborés par le Bureau du contrôleur général. Les résultats ont été fournis au Bureau du contrôleur général le 22 mars 2023 ou avant et ont été rendus publics le 30 mars 2023. Ces travaux portaient sur la conformité aux politiques et aux processus en matière d’approvisionnement. Ces travaux d’audit interne n’ont pas évalué l’optimisation des ressources.

5.8 Examens internes réalisés par des sociétés d’État — Les sociétés d’État ne sont pas assujetties aux politiques d’approvisionnement et d’audit interne du Conseil du Trésor. Elles étaient donc exclues de l’examen du Bureau du contrôleur général. Pour pallier cette situation, la présidente du Conseil du Trésor a, en février 2023, demandé aux ministres responsables des sociétés d’État de transmettre de l’information aux chefs de ces sociétés afin de les encourager à effectuer, dans le même esprit, un examen des contrats attribués à McKinsey & Company. Les sociétés d’État avaient le choix de procéder à un examen ou non, et cinq des dix sociétés d’État qui avaient conclu des contrats avec McKinsey & Company l’ont fait.

5.9 Examen du Bureau de l’ombud de l’approvisionnement — La ministre des Services publics et de l’Approvisionnement a demandé que le Bureau de l’ombud de l’approvisionnement examine les pratiques d’approvisionnement que les ministères et organismes fédéraux avaient utilisées pour acheter des services au moyen de contrats accordés à McKinsey & Company. L’examen a été rendu public le 15 avril 2024. Le Bureau de l’ombud de l’approvisionnement n’a pas le pouvoir d’examiner les pratiques d’approvisionnement des sociétés d’État.

5.10 Les différents audits et examens demandés par le contrôleur général du Canada, la présidente du Conseil du Trésor et la ministre des Services publics et de l’Approvisionnement entre mars 2023 et mars 2024 ont permis de constater de nombreuses déficiences administratives et procédurales dans la gestion des approvisionnements. Parmi ces déficiences, mentionnons le fait de ne pas avoir obtenu un contrat signé avant le début des travaux ou de ne pas avoir conservé les documents de passation de marchés pertinents dans les dossiers. Bien que ces déficiences n’aient pas influé sur la décision d’attribuer un contrat à McKinsey & Company ni augmenté les risques pour l’optimisation des ressources — qui est l’objet du présent rapport —, elles témoignent de faiblesses dans la gestion du processus d’approvisionnement en services professionnels.

5.11 Recommandations — Chacun des examens comportait de nombreuses recommandations à l’intention des organisations visées par notre audit, ainsi que les plans d’action préparés par ces dernières. En plus d’inviter les organismes centraux à préciser leurs attentes et leurs directives en matière de passation de marchés, ces recommandations touchaient plusieurs thèmes, préconisant notamment aux organisations fédérales :

- de se conformer aux règles de passation des marchés;

- de consigner leurs décisions en matière d’approvisionnement;

- d’améliorer leur contrôle qualité à l’égard des pratiques d’approvisionnement.

5.12 Nous avons formulé une seule recommandation d’audit dans le secteur des conflits d’intérêts qui, selon nous, ne figurait pas dans les recommandations antérieures. Pour les cas où notre audit a confirmé les déficiences signalées dans ces examens, plutôt que de répéter les recommandations ou de recommander aux organisations de respecter les règles en vigueur, nous encourageons les ministères, les organismes et les sociétés d’État à mettre en œuvre les recommandations découlant de ces audits et de ces examens. Nous savons que certaines politiques et approches d’approvisionnement ont changé depuis. Nous n’avons pas examiné ces changements étant donné qu’ils n’ont pas eu d’incidence sur l’attribution des contrats visés par notre audit.

5.13 Nous encourageons les sociétés d’État qui n’ont pas mené d’audit ou d’examen interne et qui n’étaient pas visées par l’examen de l’ombud de l’approvisionnement à examiner les recommandations formulées dans ces rapports ainsi que les constatations du présent rapport afin de renforcer leurs politiques et leurs procédures d’attribution et de gestion des contrats de services professionnels.

5.14 Le présent audit vise 20 des 21 ministères, organismes et sociétés d’État qui ont déclaré avoir conclu des contrats avec McKinsey & Company pour la période du 1er janvier 2011 au 7 février 2023.

5.15 Une société d’État, l’Office d’investissement du régime de pensions du Canada, a été exclue de l’audit. Le cadre législatif de la société, et en particulier sa structure de gouvernance fédérale-provinciale, diffère de celui des autres sociétés d’État et, pour cette raison, la société n’est pas assujettie aux audits du Bureau du vérificateur général du Canada. Nous ne savons pas combien de contrats l’Office a accordés à McKinsey & Company pendant la période considérée ni la valeur totale de ces contrats.

5.16 Secrétariat du Conseil du Trésor du Canada — Le Secrétariat fournit des conseils et des recommandations au comité de ministres du Conseil du Trésor sur la façon dont le gouvernement investit dans les programmes et les services. Le Secrétariat fournit également des conseils et des recommandations sur la façon dont le gouvernement en assure la réglementation et est géré. Ces fonctions comprennent l’élaboration de directives et de documents d’orientation en matière d’approvisionnement pour les ministères et les organismes.

5.17 Services publics et Approvisionnement Canada — Le Ministère appuie le gouvernement du Canada en assumant le rôle d’autorité centrale de l’approvisionnement et de la passation de marchés. Il doit établir et administrer des contrats au nom des autres ministères et des organismes lorsque la valeur du contrat dépasse le pouvoir d’acquisition délégué. Il est également responsable de l’établissement d’offres à commandes et d’arrangements en matière d’approvisionnement auxquels tous les ministères et organismes peuvent recourir. Bien que les sociétés d’État ne soient pas tenues d’utiliser les mécanismes d’approvisionnement du Ministère, elles peuvent recourir à ces services. Ces mécanismes d’approvisionnement ont pour but de faire gagner du temps et de l’argent dans l’acquisition de biens et de services.

5.18 Ministères et organismes — Selon les politiques et les directives du Conseil du Trésor, les ministères et les organismes doivent démontrer qu’ils veillent à une saine gestion et à l’optimisation des ressources publiques dans leurs démarches et leurs décisions en matière d’approvisionnement. En outre, leur gestion de l’approvisionnement doit être équitable, ouverte et transparente et répondre aux attentes du public en matière de prudence et de probité. Les ministères et les organismes doivent mettre sur pied des mécanismes efficaces de gouvernance et de surveillance à cette fin. Au moment de l’audit, ces responsabilités étaient établies dans la Politique sur la planification et la gestion des investissements de 2021 du Conseil du Trésor et dans la Directive sur la gestion de l’approvisionnement qui l’accompagne.

5.19 Les ministères et les organismes sont également tenus de satisfaire aux exigences définies dans le Règlement sur les marchés de l’État et dans les accords commerciaux, comme celles visant la passation de marchés concurrentiels et non concurrentiels. Selon ces dispositions, les autorités contractantes peuvent, à certaines conditions, conclure un contrat sans lancer d’appel d’offres, ce qui constitue un processus d’approvisionnement non concurrentiel.

5.20 Sociétés d’État — Chaque société d’État a la responsabilité de concevoir et de mettre en œuvre ses propres politiques et procédures d’approvisionnement. En général, les sociétés d’État sont assujetties à la partie X de la Loi sur la gestion des finances publiques et, comme les ministères et les organismes, elles sont habituellement assujetties aux accords commerciaux. Les sociétés d’État sont tenues de mener leurs activités de manière efficace et efficiente et de protéger leurs ressources.

Objet de l’audit

5.21 Cet audit visait à déterminer si les contrats de services professionnels avaient été accordés à McKinsey & Company conformément aux politiques d’approvisionnement applicables et si ces contrats avaient permis d’obtenir une optimisation des ressources pour le secteur public fédéral.

5.22 Cet audit est important parce que le secteur public fédéral dépense chaque année des milliards de dollars de fonds publics pour la passation de marchés. L’audit vise à fournir à la population canadienne l’assurance que les politiques, les contrôles et les processus mis en place favorisent l’optimisation des ressources ainsi qu’un approvisionnement équitable, ouvert et transparent.

5.23 La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les critères de l’audit.

Constatations et recommandation

Les faiblesses dans la passation des marchés étaient généralisées à l’ensemble des ministères, des organismes et des sociétés d’État

5.24 Cette constatation est importante parce que le respect des procédures augmente la probabilité que les services requis soient fournis efficacement et de manière à optimiser les fonds publics.

Non‑respect fréquent des politiques et risques pour l’optimisation des ressources

5.25 Nous avons constaté que les 20 ministères fédéraux, organismes et sociétés d’État visés par le présent audit avaient attribué à McKinsey & Company 97 contrats d’une valeur totale d’environ 208,7 millions de dollars avant taxes sur la période de 12 ans allant du 1er janvier 2011 au 7 février 2023 (voir la pièce 5.1).

Pièce 5.1 — Les ministères, organismes et sociétés d’État ont attribué 97 contrats à McKinsey & Company entre le 1er janvier 2011 et le 7 février 2023

Ministères et organismes

| Organisation | Valeur des contrats attribués (avant taxes) | Montant total dépensé (avant taxes) au 30 septembre 2023 |

Nombre total de marchés | Nombre de marchés concurrentiels | Nombre de marchés non concurrentiels |

|---|---|---|---|---|---|

|

Agence des services frontaliers du Canada |

6 256 671 $ |

4 337 610 $ |

4 |

3 |

1 |

|

Emploi et Développement social Canada |

5 775 290 $ |

5 775 290 $ |

4 |

0 |

4 |

|

Ministère des Finances Canada |

657 522 $ |

642 431 $ |

1 |

1 |

0 |

|

Immigration, Réfugiés et Citoyenneté Canada |

24 548 250 $ |

24 536 693 $ |

2 |

2 |

0 |

|

Innovation, Sciences et Développement économique Canada |

3 398 670 $ |

3 398 670 $ |

3 |

3 |

0 |

|

Défense nationale |

25 799 500 $ |

23 637 000 $ |

15 |

2 |

13 |

|

Ressources naturelles Canada |

797 000 $ |

797 000 $ |

2 |

1 |

1 |

|

Bureau du Conseil privé |

21 900 $ |

21 900 $ |

1 |

0 |

1 |

|

Services publics et Approvisionnement Canada |

26 234 625 $ |

26 234 625 $ |

3 |

1 |

2 |

|

Anciens Combattants Canada |

22 000 $ |

22 000 $ |

1 |

0 |

1 |

|

Total partiel |

93 511 428 $ |

89 403 219 $ |

36 |

13 |

23 |

Sociétés d’État

| Organisation | Valeur des contrats attribués (avant taxes) | Montant total dépensé (avant taxes) au 30 septembre 2023 |

Nombre total de marchés | Nombre de marchés concurrentiels | Nombre de marchés non concurrentiels |

|---|---|---|---|---|---|

|

Énergie atomique du Canada limitée |

540 000 $ |

540 000 $ |

1 |

0 |

1 |

|

Banque du Canada |

150 000 $ |

150 000 $ |

1 |

0 |

1 |

|

Banque de développement du Canada |

21 838 000 $ |

20 960 701 $ |

11 |

5 |

6 |

|

Corporation de développement des investissements du Canada |

1 350 000 $ |

1 350 000 $ |

1 |

1 |

0 |

|

Banque de l’infrastructure du Canada |

1 720 000 $ |

1 430 000 $ |

3 |

2 |

1 |

|

Postes Canada |

26 630 813 $ |

26 630 813 $ |

14 |

5 |

9 |

|

Destination Canada |

2 795 000 $ |

2 795 000 $ |

1 |

1 |

0 |

|

Exportation et développement Canada |

12 366 761 $ |

12 326 000 $ |

10 |

1 |

9 |

|

Office d’investissement des régimes de pensions du secteur public |

14 908 520 $ |

12 484 183 $ |

18 |

0 |

18 |

|

Trans Mountain Corporation |

32 900 000 $ |

32 213 000 $ |

1 |

0 |

1 |

|

Total partiel |

115 199 094 $ |

110 879 697 $ |

61 |

15 |

46 |

|

Total |

208 710 522 $ |

200 282 916 $ |

97 |

28 |

69 |

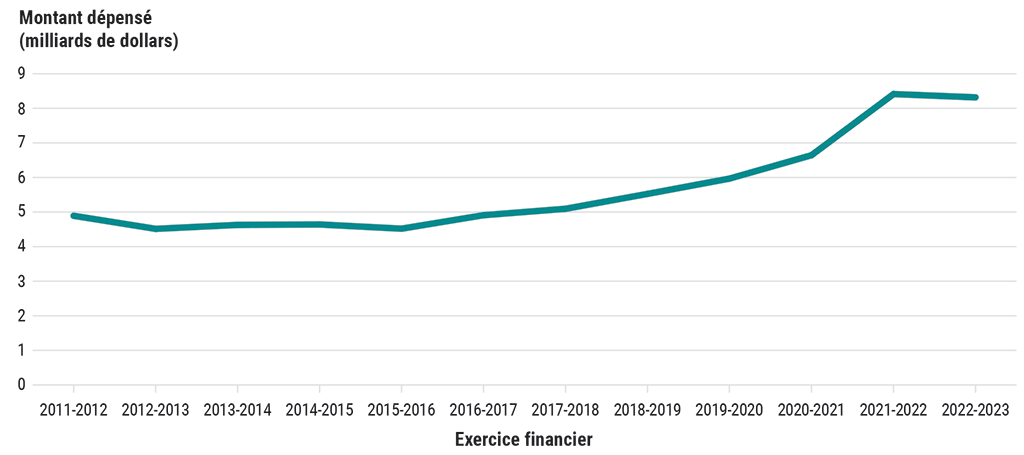

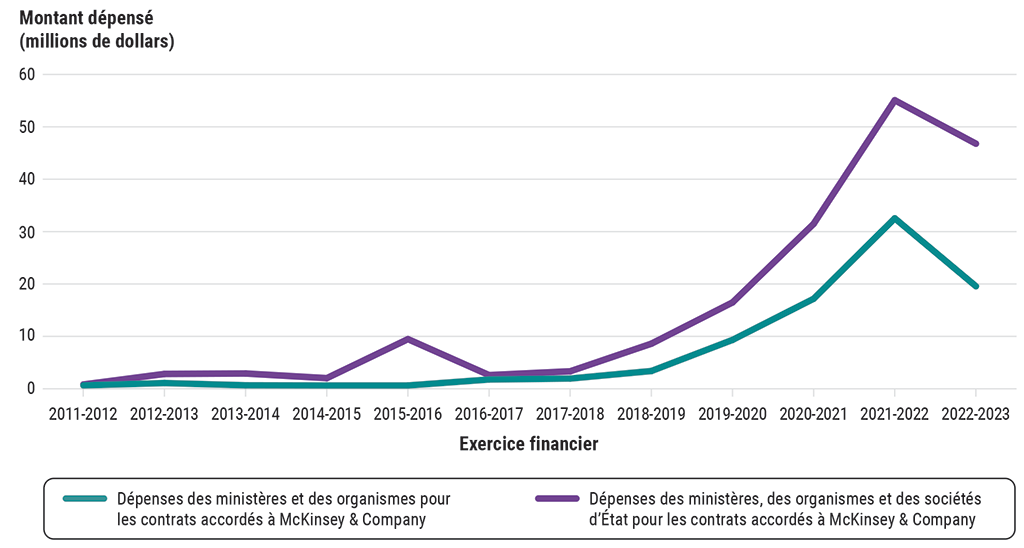

5.26 Les Comptes publics du Canada font rapport des montants dépensés par les ministères et les organismes pour des contrats, présentés par catégorie de services professionnels, mais non de ceux dépensés par les sociétés d’État. Les contrats accordés à McKinsey & Company appartenaient aux catégories suivantes : services de santé et de bien‑être, services informatiques, services de conseillers en gestion, services scientifiques et de recherche, services d’aide temporaire, et autres services. Nous avons constaté que les montants payés à McKinsey & Company au cours de la période du 1er avril 2011 au 31 mars 2023 représentaient 0,27 % du montant payé à l’ensemble des fournisseurs de services dans ces catégories. Nous avons également constaté que les montants payés dans ces catégories de services professionnels avaient augmenté à partir de 2015 (voir la pièce 5.2). À partir de l’exercice 2017‑2018, les montants payés à McKinsey & Company par les ministères, les organismes et les sociétés d’État ont eux aussi augmenté (voir la pièce 5.3).

Pièce 5.2 — Dépenses des ministères et des organismes pour les contrats accordés à l’ensemble des fournisseurs de services professionnelsNote *

Source : Renseignements des Comptes publics du Canada, qui comprennent seulement les ministères et les organismes; ces renseignements excluent les sociétés d’État.

Pièce 5.2 — version textuelle

La pièce illustre les dépenses en milliards de dollars des ministères et des organismes pour les contrats accordés à l’ensemble des fournisseurs de services professionnels pendant 12 exercices financiers, soit de 2011‑2012 à 2022‑2023. Les données comprennent uniquement les catégories auxquelles appartiennent les contrats accordés à McKinsey & Company : services de santé et de bien-être, services informatiques, services de conseillers en gestion, services scientifiques et de recherche, services d’aide temporaire, et autres services.

Dans l’ensemble, les dépenses étaient stables, se chiffrant à environ 4,6 milliards de dollars, de 2011‑2012 à 2015‑2016, puis elles ont commencé à augmenter. Les dépenses ont atteint 8,4 milliards de dollars en 2021‑2022 et ont diminué en 2022‑2023, pour s’établir à 8,3 milliards de dollars.

- Au cours de l’exercice 2011‑2012, les ministères et organismes ont dépensé 4 891 249 690 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2012‑2013, les ministères et organismes ont dépensé 4 513 735 896 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2013‑2014, les ministères et organismes ont dépensé 4 627 925 618 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2014‑2015, les ministères et organismes ont dépensé 4 639 706 616 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2015‑2016, les ministères et organismes ont dépensé 4 518 955 624 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2016‑2017, les ministères et organismes ont dépensé 4 909 160 856 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2017‑2018, les ministères et organismes ont dépensé 5 094 232 989 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2018‑2019, les ministères et organismes ont dépensé 5 525 569 877 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2019‑2020, les ministères et organismes ont dépensé 5 966 705 116 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2020‑2021, les ministères et organismes ont dépensé 6 643 298 128 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2021‑2022, les ministères et organismes ont dépensé 8 411 135 985 $ pour des contrats de services professionnels.

- Au cours de l’exercice 2022‑2023, les ministères et organismes ont dépensé 8 316 502 952 $ pour des contrats de services professionnels.

Pièce 5.3 — Dépenses des ministères et des organismes et dépenses des ministères, des organismes et des sociétés d’État pour les contrats accordés à McKinsey & Company

Source : Renseignements des Comptes publics du Canada pour les dépenses des ministères et des organismes, et notre bureau pour les dépenses des sociétés d’État.

Pièce 5.3 — version textuelle

La pièce compare les dépenses en millions de dollars pour les contrats accordés à McKinsey & Company pendant 12 exercices financiers, soit de 2011‑2012 à 2022‑2023. La comparaison est effectuée entre les dépenses des ministères et des organismes et celles des ministères, organismes et sociétés d’État.

Dans l’ensemble, les dépenses des ministères et des organismes et les dépenses des ministères, organismes et sociétés d’État ont augmenté à partir de l’exercice 2017‑2018 jusqu’en 2022‑2023. Les dépenses les plus élevées étaient en 2021‑2022. Les dépenses des ministères et des organismes sont passées de 642 milliers de dollars en 2011‑2012 à 32,5 millions de dollars en 2021-2022, puis sont retombées à 19,6 millions de dollars en 2022‑2023. En comparaison, les dépenses des ministères, organismes et sociétés d’État sont passées de 817 milliers de dollars en 2011‑2012 à 55,1 millions de dollars en 2021‑2022, puis sont retombées à environ 46,8 millions de dollars en 2022‑2023.

Dépenses des ministères et des organismes par exercice financier :

- Au cours de l’exercice 2011‑2012, les ministères et organismes ont dépensé 642 431 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2012‑2013, les ministères et organismes ont dépensé 1 093 584 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2013‑2014, les ministères et organismes ont dépensé 500 000 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2014‑2015, les ministères et organismes n’ont fait aucune dépense pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2015‑2016, les ministères et organismes n’ont fait aucune dépense pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2016‑2017, les ministères et organismes ont dépensé 1 769 910 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2017‑2018, les ministères et organismes ont dépensé 1 953 000 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2018‑2019, les ministères et organismes ont dépensé 3 389 700 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2019‑2020, les ministères et organismes ont dépensé 9 327 880 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2020‑2021, les ministères et organismes ont dépensé 17 184 670 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2021‑2022, les ministères et organismes ont dépensé 32 534 706 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2022‑2023, les ministères et organismes ont dépensé 19 569 875 $ pour les contrats accordés à McKinsey & Company.

Dépenses des ministères, organismes et sociétés d’État par exercice financier :

- Au cours de l’exercice 2011‑2012, les ministères, organismes et sociétés d’État ont dépensé 817 431 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2012‑2013, les ministères, organismes et sociétés d’État ont dépensé 2 831 940 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2013‑2014, les ministères, organismes et sociétés d’État ont dépensé 2 912 972 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2014‑2015, les ministères, organismes et sociétés d’État ont dépensé 2 028 968 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2015‑2016, les ministères, organismes et sociétés d’État ont dépensé 9 476 420 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2016‑2017, les ministères, organismes et sociétés d’État ont dépensé 2 604 757 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2017‑2018, les ministères, organismes et sociétés d’État ont dépensé 3 338 000 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2018‑2019, les ministères, organismes et sociétés d’État ont dépensé 8 604 933 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2019‑2020, les ministères, organismes et sociétés d’État ont dépensé 16 479 772 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2020‑2021, les ministères, organismes et sociétés d’État ont dépensé 31 485 962 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2021‑2022, les ministères, organismes et sociétés d’État ont dépensé 55 069 526 $ pour les contrats accordés à McKinsey & Company.

- Au cours de l’exercice 2022‑2023, les ministères, organismes et sociétés d’État ont dépensé 46 779 382 $ pour les contrats accordés à McKinsey & Company.

5.27 Nous avons pu effectuer nos travaux d’audit sur la conformité aux politiques d’approvisionnement pour 92 des 97 marchés visés. Pour les 5 autres marchés, les documents n’étaient plus disponibles en raison des politiques de conservation de l’information. Nous avons procédé à un échantillonnage représentatif pour déterminer dans quelle mesure 33 marchés avaient favorisé l’optimisation des ressources : 14 marchés attribués par des ministères et des organismes et 19 marchés attribués par des sociétés d’État (voir la section À propos de l’audit).

5.28 Comme nous l’expliquons de façon détaillée dans les sections suivantes, nous avons constaté un non‑respect fréquent des politiques et des directives d’approvisionnement, ainsi que des risques pour l’optimisation des ressources, dans les contrats attribués à McKinsey & Company, tant par les ministères et les organismes que par les sociétés d’État. L’ampleur de ce non‑respect et de ces risques variait considérablement d’une organisation fédérale à l’autre. Cela étant dit, 9 des 10 ministères et organismes, et 8 des 10 sociétés d’État, ont manqué à un aspect ou un autre de leurs politiques et directives d’approvisionnement pour au moins un contrat. Nous avons constaté que dans 19 des 33 contrats formant notre échantillon (soit 58 %), au moins un des éléments suivants était incertain :

- la nécessité du contrat;

- les produits livrables prévus;

- la réception de tous les produits livrables;

- la concrétisation de l’objectif ultime du contrat.

Cela signifie qu’il était impossible de démontrer l’optimisation des ressources pour ces contrats. En outre, 11 de ces 19 contrats comportaient 2 de ces problèmes ou plus. Et dans 30 des contrats de notre échantillon, le coût n’avait pas été estimé au préalable, ce qui représente un risque pour l’optimisation des ressources.

Les organisations n’avaient pas systématiquement respecté les politiques d’approvisionnement lors de l’attribution des contrats

5.29 Cette constatation est importante parce que les politiques d’approvisionnement ont pour but de veiller à ce que les contrats soient attribués selon un processus équitable, ouvert et transparent qui soit à même d’assurer une saine gestion et l’optimisation des ressources publiques.

Les ministères et les organismes ont adapté certains processus d’approvisionnement en fonction de l’entrepreneur

5.30 Nous avons constaté que sur les 97 contrats attribués à McKinsey & Company (voir la pièce 5.1), 28 (soit 29 %) découlaient d’un processus concurrentiel, pour une valeur totale maximale de 91 millions de dollars. Sur ces 28 contrats concurrentiels :

- 13 avaient été attribués par des ministères ou des organismes;

- 15 avaient été attribués par des sociétés d’État.

5.31 Nous avons constaté que, pour 4 des 28 contrats passés selon un processus concurrentiel, la stratégie d’approvisionnement avait été structurée de manière à simplifier l’attribution du contrat à McKinsey & Company.

- Pour 2 de ces 4 contrats, l’Agence des services frontaliers du Canada et Innovation, Sciences et Développement économique Canada avaient modifié leur stratégie d’approvisionnement après avoir appris que McKinsey & Company n’était pas un fournisseur préqualifié dans le cadre de l’arrangement en matière d’approvisionnement initialement pris en considération. Le Ministère et l’Agence avaient alors modifié les modalités du contrat afin de pouvoir recourir à un arrangement différent. Nous n’avons pas eu connaissance d’autres documents qui pourraient justifier la modification de l’approche.

- Pour les 2 autres contrats, McKinsey & Company était le seul fournisseur de services à avoir présenté une soumission. D’autres soumissionnaires potentiels avaient fait savoir que les critères leur paraissaient trop restrictifs. Nous n’avons trouvé aucun élément probant dans les dossiers conservés par l’Agence des services frontaliers du Canada qui justifie la décision de ne pas donner suite aux préoccupations des soumissionnaires. Nous avons aussi constaté qu’Immigration, Réfugiés et Citoyenneté Canada avaient répondu aux questions des soumissionnaires, mais que, dans certains cas, le Ministère n’avait pas consigné les raisons pour lesquelles il s’était abstenu d’apporter des changements pour tenir compte de ces préoccupations.

5.32 De plus, nous avons constaté que la Défense nationale et Emploi et Développement social Canada avaient attendu pendant plus d’un an la création d’une offre à commandes principale et nationale non concurrentielle avec McKinsey & Company. Les deux organisations souhaitaient obtenir des services d’analyse comparative qui auraient peut‑être été disponibles dans le cadre d’autres offres à commandes principales et nationales. Il est difficile de savoir pourquoi les organisations ont choisi d’attendre plutôt que de recourir à une autre solution d’approvisionnement.

5.33 Les 6 contrats susmentionnés représentent une valeur totale maximale de 27,2 millions de dollars avant taxes.

Les contrats concurrentiels n’ont pas tous été attribués de façon transparente

5.34 Pour 10 des 28 contrats octroyés à la suite d’un processus concurrentiel, nous avons constaté que la documentation de l’évaluation des soumissions n’était pas suffisante pour justifier le choix de McKinsey & Company comme fournisseur. Ces 10 contrats étaient d’une valeur totale maximale de 13,7 millions de dollars avant taxes. La documentation comportait les déficiences suivantes :

- Un contrat avait été accordé par la Banque de développement du Canada alors que, selon l’évaluation réalisée, la soumission n’avait pas obtenu la note la plus élevée. Si la société d’État n’avait pas l’obligation de retenir la soumission dont la note était la plus élevée, aucune explication n’avait été consignée pour justifier le choix de McKinsey & Company malgré le fait que le prix proposé était considérablement plus élevé que celui des autres soumissions.

- Pour deux contrats octroyés par la Banque de l’infrastructure du Canada, aucun critère d’évaluation n’avait été défini dans la demande de soumissions ni utilisé dans l’évaluation des soumissions. Aucune explication n’avait été consignée pour étayer le choix de McKinsey & Company.

- Pour un contrat de la Corporation de développement des investissements du Canada, des critères d’évaluation avaient été établis à l’étape de la demande de propositions, mais aucune note n’avait été attribuée à chacun de ces critères à l’étape de l’évaluation pour déterminer le soumissionnaire retenu.

- Pour six autres contrats — un de la Banque de développement du Canada, trois de l’Agence des services frontaliers du Canada et deux d’Innovation, Sciences et Développement économique Canada —, les documents d’évaluation étaient incomplets ou absents des dossiers.

5.35 En l’absence de document étayant le choix du soumissionnaire ou expliquant les raisons pour lesquelles le résultat du processus d’approvisionnement ne correspondait pas aux critères d’évaluation, il est impossible de conclure que les organisations avaient pris une bonne décision d’affaires ou favorisé l’optimisation des ressources en attribuant le contrat à McKinsey & Company.

5.36 Le contrat octroyé par la Corporation de développement des investissements du Canada donnait suite à une demande urgente faite par le ministère des Finances Canada qui sollicitait de l’aide pour obtenir des services-conseils externes. Bien que la Corporation ait notamment pour rôle de conseiller le gouvernement sur ses intérêts commerciaux, dans ce cas particulier, nous avons constaté que l’approche adoptée par le Ministère limitait la concurrence et la transparence du contrat, d’une valeur de 1,35 million de dollars. Le Ministère avait fourni l’énoncé des travaux, et des cadres supérieurs du Ministère et de la société d’État avaient participé au processus d’évaluation des soumissions. La société d’État avait conclu le contrat après avoir invité trois cabinets à soumissionner les travaux, conformément à sa politique de passation de marchés. À notre avis, l’approche du Ministère donne l’impression qu’il utilisait la société d’État comme un moyen d’éviter les exigences relatives au processus d’approvisionnement concurrentiel du secteur public.

Absence fréquente de justification de la passation de marchés non concurrentiels

5.37 Nous avons constaté que 69 des 97 contrats attribués à McKinsey & Company (soit 71 %) étaient des marchés non concurrentiels, pour une valeur totale maximale de 117,7 millions de dollars. Sur ces 69 marchés non concurrentiels :

- 23 avaient été attribués par des ministères ou des organismes;

- 46 avaient été attribués par des sociétés d’État.

5.38 Pour un marché non concurrentiel attribué par un ministère ou un organisme :

- toute exception prévue par le Règlement sur les marchés de l’État et les accords commerciaux doit être pleinement justifiée;

- la justification doit être versée au dossier d’achat.

5.39 Services publics et Approvisionnement Canada a mis en place une offre à commandes principale et nationale avec McKinsey & Company en 2021 à la suite d’un processus non concurrentiel. Nous avons constaté que le Ministère avait fourni une justification peu convaincante de sa décision d’établir une telle offre à commandes non concurrentielle et qu’il n’avait pas démontré que McKinsey & Company offrait un service unique.

5.40 Un total de 19 contrats non concurrentiels (16 contrats attribués par 3 ministères et organismes et 3 contrats attribués par 2 sociétés d’État) ont été conclus au moyen de cette offre à commandes. Ces 19 contrats, d’une valeur totale maximale de 42,4 millions de dollars, avaient été attribués entre février 2021 et février 2023. Un contrat est établi lorsqu’il y a une commande subséquente à une offre à commandes. Tous les contrats sont assujettis à l’obligation de justifier, documents à l’appui, le recours à une stratégie d’approvisionnement non concurrentiel. Pour 18 des 19 contrats passés dans le cadre de l’offre à commandes principale et nationale, les organisations n’avaient consigné aucune justification pour le recours à un marché non concurrentiel, et Services publics et Approvisionnement Canada n’avait pas exigé cette justification avant d’octroyer les contrats.

5.41 Les ministères et les organismes avaient documenté adéquatement les 7 autres de leurs 23 contrats non concurrentiels en tant qu’exceptions, conformément au Règlement sur les marchés de l’État.

5.42 Sur les 46 contrats non concurrentiels octroyés par les sociétés d’État, 11 contrats passés par l’Office d’investissement des régimes de pensions du secteur public appartenaient à une catégorie de contrats qui, selon sa politique d’approvisionnement, n’avait pas à faire l’objet d’un processus concurrentiel. En outre, pour 3 autres contrats octroyés par l’Office, nous n’avons pas pu examiner la documentation étayant le processus d’approvisionnement : elle avait été détruite, car la date d’attribution des contrats dépassait la période établie par la politique de conservation des documents de la société d’État.

5.43 Pour les 32 contrats qui nécessitaient une justification du recours à un processus non concurrentiel pour respecter la politique des sociétés d’État concernées, nous avons constaté que 13 justifications manquaient de rigueur et que 10 autres n’avaient pas été consignées. Par exemple :

- La Banque de développement du Canada avait octroyé 2 contrats au moyen d’un processus non concurrentiel sans consigner la justification exigées par sa propre directive. Pour 4 contrats additionnels, les justifications n’avaient pas été produites au moment de l’attribution des contrats.

- Trans Mountain Corporation avait passé un contrat non concurrentiel en octobre 2022 sans justification établissant clairement un lien avec l’une des exceptions aux marchés concurrentiels prévues dans sa politique.

Faible justification de chaînes de contrats non concurrentiels après la passation du marché initial

5.44 Lors de l’examen de notre échantillon représentatif de 33 contrats attribués à McKinsey & Company, nous avons relevé 4 séries de contrats (ou « chaînes de contrats ») où, après la passation du marché initial selon un processus non concurrentiel, les organisations avaient ensuite octroyé des contrats non concurrentiels supplémentaires pour des travaux continus ou connexes. Dans le cas de 4 autres séries, seul le contrat initial avait été passé selon un processus concurrentiel. Ces huit chaînes comptaient en tout 30 contrats, en incluant ceux qui ne faisaient pas partie de notre échantillon, pour un montant total octroyé d’environ 58 millions de dollars (voir la pièce 5.4).

Pièce 5.4 — Plusieurs organisations ont attribué des chaînes de contrats non concurrentiels

Ministères et organismes

| Organisation | Valeur du contrat concurrentiel initial (avant taxes) | Valeur du contrat non concurrentiel initial (avant taxes) | Valeur totale approximative de la chaîne de contrats (avant taxes) | Nombre de contrats non concurrentiels subséquents au contrat initial | Période |

|---|---|---|---|---|---|

|

Emploi et Développement social Canada |

Sans objet |

35 000 dollars |

5,8 millions de dollars |

3 |

Août 2020 à juin 2022 |

|

Défense nationale |

Sans objet |

22 000 dollars |

5,0 millions de dollars |

3 |

Août 2019 à février 2022 |

|

Défense nationale |

Sans objet |

2,2 millions de dollars |

8,9 millions de dollars |

3 |

Août 2021 à mars 2023 |

|

Défense nationale |

Sans objet |

1,4 million de dollars |

9,1 millions de dollars |

2 |

Août 2021 à avril 2023 |

|

Total partiel |

Sans objet |

3,7 millions de dollars |

28,8 millions de dollars |

11 |

Sans objet |

Sociétés d’État

| Organisation | Valeur du contrat concurrentiel initial (avant taxes) | Valeur du contrat non concurrentiel initial (avant taxes) | Valeur totale approximative de la chaîne de contrats (avant taxes) | Nombre de contrats non concurrentiels subséquents au contrat initial | Période |

|---|---|---|---|---|---|

|

Banque de développement du Canada |

2,1 millions de dollars |

Sans objet |

2,7 millions de dollars |

1 |

Novembre 2018 à avril 2019 |

|

Banque de développement du Canada |

2,8 millions de dollars |

Sans objet |

5,7 millions de dollars |

1 |

Août 2021 à septembre 2022 |

|

Postes Canada |

3,7 millions de dollars |

Sans objet |

16,5 millions de dollars |

7 |

Janvier 2020 à juillet 2022 |

|

Exportation et développement Canada |

2,0 millions de dollars |

Sans objet |

4,2 millions de dollars |

2 |

Août 2020 à avril 2021 |

|

Total partiel |

10,6 millions de dollars |

Sans objet |

29,1 millions de dollars |

11 |

Sans objet |

|

Total |

10,6 millions de dollars |

3,7 millions de dollars |

57,9 millions de dollars |

22 (plus 8 contrats initiaux) |

Sans objet |

5.45 Nous avons constaté que le recours à une stratégie non concurrentielle pour les contrats subséquents de ces chaînes avait été mal justifié dans plusieurs cas. Plus précisément :

- Exportation et développement Canada avait octroyé une série de contrats subséquents au moins en partie pour réaliser des travaux qui avaient à l’origine été requis dans le contrat initial.

- Emploi et Développement social Canada avait indiqué qu’à partir d’un certain point les contrats subséquents de la chaîne seraient soumis à un processus concurrentiel, mais il ne l’avait finalement pas fait.

- La Banque de développement du Canada et Exportation et développement Canada ont fait valoir qu’à partir d’un certain point dans la chaîne, le recours à un processus concurrentiel aurait engendré des coûts additionnels, étant donné que les travaux effectués dans le cadre des contrats antérieurs avaient permis à McKinsey & Company d’acquérir une compréhension précise de leurs activités. Nous avons constaté qu’Exportation et Développement Canada n’avait quantifié cette économie de coûts que pour un seul des deux contrats subséquents de notre échantillon pour lesquels cette justification avait été fournie.

- La Défense nationale et Emploi et Développement social Canada avaient chacun attribué un contrat non concurrentiel initial en invoquant l’exception prévue dans le Règlement sur les marchés de l’État, la valeur en dollars du contrat étant inférieure au seuil établi. Cela a entraîné l’invocation d’une autre exception pour les contrats subséquents, d’une valeur considérablement plus élevée.

5.46 Le fait d’attribuer continuellement des contrats non concurrentiels au fournisseur initial peut donner l’impression d’une dépendance excessive par rapport à ce fournisseur et faire perdre des occasions d’optimiser les ressources au moyen de processus concurrentiels.

Occasions d’améliorer les procédures de gestion des conflits d’intérêts

5.47 Nous avons constaté un éventail de pratiques au sein des organisations dans la surveillance et la gestion des conflits d’intérêts en matière d’approvisionnement :

- Exportation et développement Canada était la seule organisation dotée d’un processus proactif de gestion des conflits d’intérêts pour ses approvisionnements tant concurrentiels que non concurrentiels.

- Deux autres sociétés d’État étaient dotées d’un processus de gestion des conflits d’intérêts pour leurs approvisionnements concurrentiels.

- Parmi les sociétés d’État qui avaient attribué des contrats non concurrentiels, sept d’entre elles n’avaient pas de processus de gestion des conflits d’intérêts pour leurs approvisionnements non concurrentiels.

- Les ministères et les organismes s’appuyaient sur les déclarations annuelles de conflits d’intérêts et les divulgations proactives du personnel.

- Des déclarations de conflits d’intérêts soumises par des évaluatrices et évaluateurs de soumissions n’avaient pas été versées aux dossiers pour 7 des 13 contrats concurrentiels attribués par les ministères et les organismes.

5.48 Les déclarations de conflit d’intérêts permettent à une organisation de s’assurer que ses intérêts sont protégés et que des mesures sont en place pour ramener les risques ou les conflits réels ou apparents à un niveau acceptable. Une meilleure pratique consisterait à adopter une approche proactive dans ces circonstances.

5.49 Pour veiller à ce que les responsables participant au processus d’approvisionnement ne se placent pas en conflit d’intérêts et pour assurer une surveillance efficace à cet égard, toutes les organisations fédérales qui ne l’ont pas déjà fait devraient mettre en œuvre un processus proactif pour recenser les conflits d’intérêts réels ou apparents dans le cadre du processus d’approvisionnement et devraient conserver dans le dossier d’achat le résultat de ce processus et les déclarations de conflit d’intérêts.

Réponse des organisations — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Défauts d’application des exigences de sécurité

5.50 Les ministères et les organismes sont assujettis à la Politique sur la sécurité du gouvernement, qui établit les attentes en matière de classification et de protection des renseignements. Sur les 36 contrats attribués à McKinsey & Company par les ministères et les organismes (voir la pièce 5.1), 17 (ou 47 %) comportaient une exigence de sécurité. Nous avons constaté que, pour 13 (ou 76 %) de ces 17 contrats, les ministères et les organismes n’avaient pas réussi à démontrer que la totalité des consultantes et des consultants avaient l’autorisation de sécurité requise pour réaliser les travaux dans le cadre des contrats. Par exemple, Immigration, Réfugiés et Citoyenneté Canada a indiqué que cinq entrepreneurs avaient eu accès à son réseau sans qu’ils aient l’autorisation de sécurité appropriée.

5.51 Les sociétés d’État ne sont pas assujetties à la Politique sur la sécurité du gouvernement. Nous avons constaté que cinq des dix sociétés d’État n’avaient pas adopté de politique sur la sécurité de l’information. Toutes les sociétés d’État avaient inclus dans leurs contrats des clauses de confidentialité pour protéger l’information de nature sensible détenue par les entrepreneurs.

Les pratiques de passation de marchés des organisations ne favorisaient souvent pas une optimisation des ressources

5.52 Cette constatation est importante parce que les organisations fédérales doivent s’assurer que les fonds publics sont dépensés de façon à en assurer l’optimisation, y compris lors de la prise de décisions concernant la passation de contrats de services professionnels.

Absence fréquente de documents étayant la nécessité du contrat

5.53 Dans 15 des 33 contrats de l’échantillon de notre audit de l’optimisation des ressources (soit 45 %), les dossiers d’achat ne comportaient pas de renseignements suffisants pour justifier la nécessité du contrat. Nous avons constaté que les dossiers ne décrivaient pas le besoin ou la lacune que le contrat visait à combler.

5.54 Nous avons également constaté que les modifications apportées à un contrat de Services publics et Approvisionnement Canada n’avaient pas été suffisamment motivées. Ces modifications prévoyaient la prise en charge par McKinsey & Company de tâches qui devaient initialement être réalisées par le Ministère après la formation des employées et employés fédéraux.

Coûts estimatifs rarement évalués au départ

5.55 Pour 30 des 33 contrats de notre échantillon (soit 91 %), nous avons constaté que les organisations fédérales n’avaient pas calculé de coût estimatif suffisamment détaillé avant de recevoir les propositions. Si une organisation n’évalue pas d’abord le coût prévu d’un contrat, elle pourra difficilement déterminer si elle doit procéder à l’approvisionnement. Par exemple, l’organisation ne peut pas confirmer :

- si les avantages des produits livrables justifient le coût du contrat;

- si le prix proposé est avantageux pour les services offerts, en particulier dans le cas des contrats non concurrentiels, lesquels ne permettent pas de comparer le prix de diverses soumissions.

Certains résultats prévus aux contrats n’ont pas été produits

5.56 Nous avons examiné la surveillance des contrats d’une durée d’un mois ou plus. Dans notre échantillon de 33 contrats, 26 correspondaient à ce profil. Nous avons constaté que pour 15 de ces 26 contrats (soit 58 %), les éléments de preuve faisaient défaut pour confirmer qu’une surveillance continue des progrès des travaux avait été effectuée. La surveillance est importante pour corriger la trajectoire en temps voulu afin de produire les résultats prévus au contrat et, surtout, pour assurer l’exactitude des montants facturés par le fournisseur pour les travaux réalisés selon un taux horaire ou hebdomadaire.

5.57 Nous avons comparé les produits livrables à l’énoncé des travaux du contrat afférent pour évaluer si les ministères, organismes et sociétés d’État avaient reçu les services prévus au contrat. Nous avons constaté que dans 6 contrats sur 33 (soit 18 %), les organisations n’avaient pas reçu tous les produits livrables prévus au contrat. Pour les 5 autres contrats, nous avons constaté que l’énoncé des travaux n’était pas assez précis pour nous permettre d’évaluer si les produits fournis étaient conformes aux exigences du contrat.

5.58 Pour maximiser le rapport qualité‑prix d’un contrat, tous les produits livrables exigés devraient non seulement être reçus par les organisations fédérales, mais aussi être pertinents et utilisés pour produire les résultats prévus au contrat. Parmi 8 des 33 contrats de notre échantillon (soit 24 %), nous avons constaté que 3 n’avaient pas produit les résultats prévus et que dans le cas des 5 autres, il nous était impossible de déterminer le résultat visé.

5.59 Nous avons également constaté qu’en 2021, la Défense nationale avait demandé à McKinsey & Company d’envoyer des factures avant l’achèvement des travaux pour 2 contrats simultanés, dont un fait partie de notre échantillon de 33 contrats et l’autre a été signalé par la fonction d’audit interne du Ministère. Des services avaient été fournis en fin de compte dans les deux cas; toutefois, les responsables ministériels ont attesté que les services avaient été rendus et qu’ils avaient effectué le paiement avant même que lesdits services ne soient effectivement rendus. Cette pratique est contraire à la Loi sur la gestion des finances publiques.

Insuffisance de l’examen critique effectué par Services publics et Approvisionnement Canada à titre de fournisseur de services communs

5.60 Services publics et Approvisionnement Canada est l’organisme central responsable des achats et de la passation de marchés du gouvernement fédéral. Il est également fournisseur de services communs en matière d’approvisionnement. À ce titre, lorsque les organisations ont recours à ses services, le Ministère doit les aider à mettre en œuvre les pratiques appropriées lors de la passation des marchés ou de l’utilisation des outils centralisés, comme les offres à commandes ou les arrangements en matière d’approvisionnement. Toutefois, nous avons constaté que le Ministère ne s’était pas toujours acquitté de cette responsabilité.

5.61 Une offre à commandes est habituellement envisagée lorsque le bien ou le service est bien défini et qu’un ou plusieurs clients commandent à répétition le même type de bien ou de service, mais que la demande réelle (par exemple la quantité, la date de livraison ou le point de livraison) n’est pas connue à l’avance. Lorsque Services publics et Approvisionnement Canada est l’autorité contractante, il doit s’assurer que le recours aux offres à commandes convient au type de service demandé.

5.62 Nous avons constaté qu’en novembre 2021, deux contrats conclus pour la Défense nationale dans le cadre de l’offre à commandes principale et nationale comprenaient des services dépassant la portée des travaux pour laquelle l’offre avait été conçue. À notre avis, la Défense nationale n’aurait pas dû utiliser cette stratégie d’approvisionnement pour ces travaux, et Services publics et Approvisionnement Canada aurait dû remettre en question ce choix à partir du moment où les exigences de la Défense nationale excédaient la portée de l’offre à commandes.

5.63 En outre, pour six des commandes subséquentes émanant de l’offre à commandes principale et nationale, nous avons constaté que les organisations n’avaient pas justifié clairement le contrat. Services publics et Approvisionnement Canada ne s’était, dans aucun de ces cas, acquitté de sa responsabilité de veiller à ce qu’il y ait une concordance entre la commande subséquente et l’offre à commandes principale et nationale.

5.64 Nous avons également constaté que, dans les cas où Services publics et Approvisionnement Canada était l’autorité contractante et que de multiples contrats avaient été attribués au même fournisseur au nom de la même organisation à des fins similaires au cours d’une brève période, le Ministère n’avait pas interrogé les ministères et les organismes pour déterminer si la stratégie d’approvisionnement retenue était appropriée.

Conclusion

5.65 Nous avons conclu que les contrats de services professionnels n’ont souvent pas été accordés à McKinsey & Company conformément aux politiques applicables. Le non‑respect fréquent des politiques et des lignes directrices par les organisations fédérales était évident à la lumière des nombreux cas où l’évaluation des soumissions était absente et où le recours à une approche non concurrentielle était mal justifié.

5.66 Nous avons aussi conclu que l’optimisation des ressources pour les contrats de services professionnels attribués à McKinsey & Company n’a souvent pas été démontrée. C’était particulièrement le cas lorsqu’un ou plusieurs des éléments suivants n’étaient pas clairement établis : la nécessité du contrat, les produits livrables prévus, la réception de tous les produits livrables ou la concrétisation de l’objectif ultime du contrat.

À propos de l’audit

Le présent rapport de certification indépendant sur les contrats de services professionnels a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité était de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes et d’exprimer une conclusion quant à la conformité du processus d’approvisionnement pour les contrats de services professionnels, dans tous ses aspects importants, aux critères applicables.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie définies dans les codes de déontologie pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit habituel, nous avons obtenu ce qui suit de la direction de l’entité :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni tous les renseignements dont elle a connaissance et qui lui ont été demandés ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’objectif de l’audit consistait à déterminer si les contrats de services professionnels avaient été accordés à McKinsey & Company conformément aux politiques applicables (conformité aux processus d’approvisionnement) et si ces contrats avaient permis d’obtenir une optimisation des ressources.

Étendue et méthode

L’audit a évalué si l’attribution et la gestion des contrats de services professionnels étaient conformes aux instruments de politique applicables aux approvisionnements. Nous nous sommes appuyés sur les audits et examens internes de la conformité en matière d’approvisionnement effectués par les organisations à la demande du Bureau du contrôleur général ou de la présidente du Conseil du Trésor. Nous avons mis en œuvre des procédures d’audit additionnelles lorsqu’il n’était pas possible de s’appuyer sur de tels audits.

Nous avons évalué les éléments suivants des travaux d’audit interne ou d’examen interne des organisations pour déterminer si nous pouvions nous appuyer sur ces travaux :

- L’objectif, l’étendue et les critères des travaux internes répondaient à l’objectif de notre audit.

- Les travaux ont été planifiés convenablement et effectués par des personnes dont les connaissances, la compétence et l’indépendance étaient adéquates.

- Les travaux du personnel de l’organisation ont été convenablement supervisés, passés en revue et consignés.

- Des éléments probants suffisants et appropriés ont été obtenus pour étayer les conclusions des travaux d’audit interne ou d’examen interne.

- Les travaux d’audit interne et les conclusions convenaient dans les circonstances, et le rapport définitif concordait avec les résultats des travaux effectués.

Nous avons aussi consulté le Bureau de l’ombud de l’approvisionnement, qui avait effectué un examen de l’intégrité et du respect des processus d’approvisionnement, mais seulement pour les ministères et les organismes fédéraux.

L’audit a examiné si le processus d’approvisionnement avait été mené à bien conformément aux instruments de politique en place au moment de l’approvisionnement.

Les principaux éléments de la politique d’approvisionnement que nous avons examinés sont les suivants :

- la décision d’adopter une stratégie d’approvisionnement non concurrentiel plutôt que concurrentiel;

- le processus d’évaluation des soumissions;

- la gestion des contrats, dont l’approbation des contrats et des avenants;

- l’attestation de la réception des services.

Nous avons également examiné cinq éléments pour déterminer si les organisations s’étaient assurées que ces contrats permettaient d’optimiser les ressources :

- L’organisation a démontré que le contrat était nécessaire.

- L’organisation a démontré que le prix était approprié.

- Le contrat décrivait clairement les extrants prévus.

- L’organisation s’est assurée qu’elle avait bien reçu ce pour quoi elle avait payé, conformément aux modalités du contrat.

- Les services du fournisseur permettaient d’atteindre les résultats escomptés.

L’audit a utilisé pour les contrats la même date de coupure que celle que le Bureau du contrôleur général a demandé aux ministères et aux organismes d’utiliser pour leurs travaux d’audit interne. Nous avons donc inclus dans l’étendue de notre audit tous les contrats que les ministères, les organismes et les sociétés d’État avaient accordés entre le 1er janvier 2011 et le 7 février 2023. Cependant, la période visée par l’audit s’étend jusqu’au 30 septembre 2023.

Pour évaluer la conformité de la population totale de 97 contrats octroyés, nous avons examiné 92 contrats pour lesquels la documentation était disponible. Les 5 contrats exclus sont :

- 2 contrats qui, selon les déclarations des organisations, n’avaient pas été conservés en raison des politiques de conservation de l’information;

- 3 contrats dont la documentation avait été détruite en application de politiques sans rapport avec le présent audit.

Pour évaluer si les 20 organisations fédérales s’étaient assurées que les contrats conclus au cours de la période visée par l’audit permettaient d’obtenir une optimisation des ressources, nous avons apporté les ajustements suivants à la liste des 92 contrats :

- nous avons retiré 1 contrat sans valeur afférente qui avait été octroyé mais jamais mis en œuvre;

- nous avons retiré 1 contrat qui a fait l’objet d’une évaluation de l’optimisation des ressources et de la conformité aux politiques d’approvisionnement par la fonction d’audit interne de l’organisation;

Nous avons fusionné 2 contrats qui semblaient liés au même engagement. Nous avons ensuite sélectionné un échantillon représentatif de 33 contrats attribués à McKinsey & Company depuis le 1er janvier 2011 à partir d’une population de 89 contrats issus de 9 ministères et organismes et de 9 sociétés d’État.

Il incombe aux ministères, aux organismes et aux sociétés d’État d’établir les périodes de conservation de l’information et des données. Bibliothèque et Archives Canada recommande de conserver l’information financière à valeur opérationnelle (ce qui comprend les contrats) pendant 6 exercices financiers. Cela a eu une incidence sur la disponibilité de l’information, car notre audit portait sur une période de plus de 12 ans.

Critères

Pour tirer une conclusion par rapport à l’objectif de notre audit, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Des contrats de services professionnels ont été attribués à McKinsey & Company d’une manière équitable, ouverte et transparente, conformément aux instruments juridiques et de politique en place à ce moment‑là. |

|

|

L’organisation a démontré que le contrat était nécessaire. |

|

|

L’organisation a démontré que le prix était approprié. |

|

|

Le contrat attribué décrit clairement les extrants prévus dans le cadre du contrat |

|

|

L’organisation s’est assurée qu’elle avait bien reçu ce pour quoi elle avait payé, conformément aux exigences du contrat. |

|

|

L’organisation a démontré que les services du fournisseur permettaient d’atteindre les résultats escomptés. |

|

Période visée par l’audit

L’audit a porté sur la période allant du 1er janvier 2011 au 30 septembre 2023. Il s’agit de la période à laquelle s’applique la conclusion de l’audit.

Date du rapport

Nous avons fini de rassembler les éléments probants suffisants et appropriés à partir desquels nous avons fondé notre conclusion le 30 mai 2024, à Ottawa, au Canada.

Équipe d’audit

L’audit a été réalisé par une équipe multidisciplinaire du Bureau du vérificateur général du Canada (BVG) dirigée par Nicholas Swales, directeur principal. Le directeur principal est responsable de la qualité de l’audit dans son ensemble; il doit s’assurer notamment que les travaux d’audit sont exécutés conformément aux normes professionnelles, aux exigences des textes légaux et réglementaires applicables ainsi qu’aux politiques et au système de gestion de la qualité du BVG.

Recommandations et réponses

Les réponses figurent telles qu’elles ont été reçues par le Bureau du vérificateur général du Canada.

Dans ce tableau, le numéro du paragraphe qui précède la recommandation indique l’emplacement de la recommandation dans le rapport.

| Recommandation | Réponse |

|---|---|

|

5.49 Pour veiller à ce que les responsables participant au processus d’approvisionnement ne se placent pas en conflit d’intérêts et pour assurer une surveillance efficace à cet égard, toutes les organisations fédérales qui ne l’ont pas déjà fait devraient mettre en œuvre un processus proactif pour recenser les conflits d’intérêts réels ou apparents dans le cadre du processus d’approvisionnement et devraient conserver dans le dossier d’achat le résultat de ce processus et les déclarations de conflit d’intérêts. |

Réponse de la Banque de développement du Canada — Recommandation acceptée. Notre politique d’approvisionnement réfère au code d’éthique signé par tous les employés. Tout conflit d’intérêt est adressé dans ce code afin d’assurer toute impartialité dans la sélection de fournisseurs. Réponse de la Banque de l’infrastructure du Canada — Recommandation acceptée. La Banque de l’infrastructure du Canada (BIC) est en accord. La BIC a adopté des pratiques rigoureuses pour repérer et gérer les conflits d’intérêts. La politique d’approvisionnement de la BIC prévoit que l’approvisionnement en biens et services doit être effectué de façon responsable et selon les normes les plus élevées d’intégrité et de conduite éthique, conformément au code de conduite de la BIC et à la Politique relative aux conflits d’intérêts de la BIC. Chaque année, le personnel est tenu de remplir un formulaire de conformité afin d’attester le respect du code de conduite et de divulguer tout intérêt personnel qui pourrait donner lieu à un conflit d’intérêts réel, potentiel ou apparent. Le personnel est également tenu de déclarer les conflits d’intérêts à mesure qu’ils surviennent (que le conflit ait été déclaré ou non dans le formulaire de conformité). Afin d’améliorer encore les processus de la BIC concernant la documentation des déclarations de conflit d’intérêts pour l’approvisionnement de biens et de services achetés par la BIC, la BIC examinera les modèles préparés pour recommander d’inclure dans les marchés aux signataires autorisés une déclaration spécifique selon laquelle le personnel impliqué dans l’approvisionnement n’a pas de conflit d’intérêts concernant l’approvisionnement et l’un ou l’autre des promoteurs invités à répondre à l’opportunité d’approvisionnement. La BIC implémentera ce processus amélioré d’ici la fin du deuxième trimestre de l’exercice 2024‑2025. Réponse de la Banque du Canada — Recommandation acceptée. Les politiques et processus relative à l’approvisionnement de la Banque du Canada ont évolué depuis 2011, date de notre unique contrat avec McKinsey et compagnie. La Banque du Canada dispose d’un processus proactif de gestion des conflits d’intérêts intégré au cycle d’approvisionnement. Tous les demandeurs et approbateurs sont tenus de certifier qu’ils ne sont pas en situation de conflit d’intérêts au stade de la demande d’achat, qu’il s’agisse d’un appel d’offres ou de fournisseur unique/exclusif. En outre, tous les membres des comités d’évaluation d’un appel d’offres doivent remplir une déclaration de conflit d’intérêts afin d’identifier tout conflit perçu ou réel. Ces déclarations sont évaluées par le Service de l’approvisionnement avant qu’un membre ne puisse procéder à l’évaluation d’un appel d’offres. Les fournisseurs doivent également remplir une déclaration de conflit d’intérêts dans le cadre de leur soumission. Enfin, la Banque du Canada procède chaque année à un exercice de conformité au code de conduite, qui comprend une divulgation proactive des conflits d’intérêts. Aucune autre mesure n’est prévue. Réponse de Destination Canada — Recommandation acceptée. Destination Canada a toujours respecté les dispositions de sa Politique d’approvisionnement, comme en témoignent les conclusions du présent rapport. Elle recueille de manière proactive les déclarations de conflit d’intérêts des responsables de l’évaluation des soumissions pour les contrats concurrentiels. De plus, son personnel doit remplir des déclarations annuelles de conflit d’intérêts. Ces déclarations sont conservées, y compris celles des personnes chargées d’évaluer les soumissions pour un contrat concurrentiel comme celui attribué à McKinsey and Company. En plus de recueillir les déclarations annuelles de conflit d’intérêts, Destination Canada renforcera son processus d’approvisionnement pour produire des déclarations pour chaque contrat non concurrentiel au T3 de 2024. Réponse d’Énergie atomique du Canada limitée — Recommandation acceptée. L’Énergie atomique du Canada limitée (EACL) s’assurera que son processus de déclaration des conflits d’intérêts intègre un processus spécifique à l’approvisionnement, en plus du processus de déclaration annuel, et que tout conflit identifié proactivement soit consignée dans les dossiers d’approvisionnement. Réponse d’Exportation et développement Canada — Recommandation acceptée. Nous acceptons cette constatation et cette recommandation. Exportation et développement Canada (EDC) a un processus en place pour identifier de façon proactive, reconnaître et faire des déclarations d’intérêts durant un processus d’approvisionnement. Toutefois, nous planifions d’apporter des améliorations à nos outils et processus de conservation des documents. Les améliorations envisagées sont attendues en 2024. Toutefois, nous étudions la possibilité de mettre en oeuvre une solution de système de flux de travail en 2025. Réponse de la Corporation de développement des investissements du Canada — Recommandation acceptée. La Corporation de développement des investissements du Canada (CDEV) est d’accord avec la recommandation. Nonobstant les exigences actuelles de la politique d’approvisionnement de la CDEV et du modèle standard de demande de propositions pour identifier et déclarer les conflits d’intérêt, la CDEV examinera ses politiques et pratiques d’ici la fin du troisième trimestre 2024, en vue de garantir qu’un processus proactif est en place pour identifier les conflits d’intérêts réels ou perçus. Cela peut impliquer d’exiger des employés impliqués dans le processus d’approvisionnement qu’ils fassent des déclarations spécifiques qui seraient conservées dans les dossiers d’approvisionnement, conformément à la recommandation. Réponse de l’Office d’investissement des régimes de pensions du secteur public — Recommandation acceptée. En ce qui concerne votre recommandation aux organisations assujetties à l’audit concernant l’amélioration de leurs processus en matière de conflits d’intérêts, nous souhaitons réitérer que l’Office d’investissement des régimes de pensions du secteur public a déjà mis en place un certain nombre de mesures pour prévenir, détecter et documenter les conflits d’intérêts. En plus des déclarations de conflits d’intérêts trimestrielles et annuelles, les employés et consultants sont tenus d’informer rapidement notre service de conformité de tout conflit d’intérêts dès qu’il survient, afin qu’il puisse être traité de manière appropriée. Bien que des vérifications périodiques des conflits d’intérêts soient déjà effectuées en ce qui concerne nos fournisseurs à titre préventif dans le contexte du processus d’approvisionnement, l’Office d’investissement des régimes de pensions du secteur public s’engage à revoir son processus pour s’assurer que les conflits sont résolus de manière proactive avant les achats, d’ici la fin de l’exercice 2025. Réponse de Postes Canada — Recommandation acceptée. Postes Canada est d’accord avec la recommandation. Le document de Postes Canada sur les pratiques d’approvisionnement non concurrentiel et les lignes directrices en matière d’évaluation contient un libellé sur les conflits d’intérêts.

Chronologie : Postes Canada pourra mettre en oeuvre ce changement en tant que processus manuel dans les 6 prochains mois. Postes Canada aura besoin de 6 à 12 mois pour le mettre en oeuvre en tant que processus automatique dans Ariba. Réponse du Secrétariat du Conseil du Trésor du Canada — Recommandation acceptée. Le Secrétariat du Conseil du Trésor accepte la recommandation. Dans l’exercice de leurs fonctions, les fonctionnaires sont tenus de respecter le Code de valeurs et d’éthique et la Directive sur les conflits d’intérêts comme condition d’emploi. À la lumière de ce qui précède, conformément à l’engagement pris le 20 mars 2024 et réitéré dans le budget 2024, la Directive sur la gestion de l’approvisionnement a été modifiée dans le but de renforcer la gestion et la surveillance des marchés publics au moyen de nouvelles procédures obligatoires lors des contrats de services professionnels. Ces nouvelles procédures obligatoires comprendront un processus proactif exigeant des propriétaires fonctionnels (gestionnaires) qu’ils attestent qu’ils reconnaissent leurs responsabilités dans la gestion du contrat, qu’ils n’ont pas de conflit d’intérêts, qu’ils n’ont pas affecté les ressources qui travailleront en vertu du contrat et que le fournisseur n’a pas participé ou eu un accès inéquitable au processus d’appel d’offres. Les procédures fournissent un mécanisme de vérification supplémentaire aux gestionnaires de la fonction publique pour veiller à ce qu’ils comprennent bien leurs responsabilités et leurs obligations de rendre des comptes liés à la surveillance, aux conflits d’intérêts et aux valeurs et à l’éthique lorsqu’ils entreprennent des activités d’acquisition de services professionnels. Toutes les organisations fédérales assujetties à la Directive sur la gestion de l’approvisionnement du Conseil du Trésor devront se conformer à cette nouvelle procédure au plus tard le 30 septembre 2024. Ensemble, ces mesures renforcent les mesures existantes pour veiller à ce que les personnes qui participent à un processus d’approvisionnement n’aient pas de conflit d’intérêts. Réponse de Trans Mountain Corporation — Recommandation acceptée. Les exigences en matière de notification des conflits d’intérêts (COI) sont traitées dans le Code de conduite professionnelle et d’éthique de Trans Mountain (la « Politique »). Il est effectivement requis de tous les employés qu’ils attestent se conformer à la Politique et qu’ils informent leurs superviseurs de toutes situations de conflit d’intérêt réel ou apparent. L’approche utilisée par Trans Mountain documente et conserve la signature électronique annuelle des employés. Il incombe à l’employé de prendre l’initiative et de signaler les conflits d’intérêts à mesure qu’ils se développent. Le processus en matière de conflits d’intérêts ne distingue pas les marchés concurrentiels et non‑concurrentiels. Un conflit d’intérêt est un conflit d’intérêt et doit être signalé. Nous croyons que le processus est efficace dans la mesure où il engage les employés chaque année et rappelle à tous leur devoir de signaler une situation de conflit d’intérêt lorsque et si elle se présente. Trans Mountain souligne aussi l’importance de déclarer les conflits d’intérêts dans son nouveau formulaire Nouveau fournisseur/Demande de modification. Cette divulgation rappelle à la personne qui requiert un changement de fournisseur l’importance de déclarer un conflit d’intérêts s’il en existe. Il est possible que les circonstances changent, auquel cas la divulgation annuelle sert de point de contrôle. La haute direction exigera que la fonction d’audit interne de Trans Mountain examine nos processus de contrôle des conflits d’intérêts, incluant l’efficacité de l’ajout de reconnaissances positives incrémentielles à notre processus d’approvisionnement. |