2023 — Rapports 1 à 5 du commissaire à l’environnement et au développement durable au Parlement du CanadaRapport 4 — La supervision des risques financiers liés aux changements climatiques — Bureau du surintendant des institutions financières Canada

Rapport de l’auditeur indépendant

Table des matières

- Introduction

- Constatations et recommandations

- Le Bureau du surintendant des institutions financières du Canada ne considérait pas que son rôle comprenait la promotion des objectifs climatiques plus vastes du gouvernement du Canada

- Les plans du Bureau du surintendant des institutions financières pour gérer les risques financiers liés aux changements climatiques étaient sur la bonne voie, mais il faudra attendre encore des années avant qu’ils soient pleinement mis en œuvre

- La façon dont les principaux risques financiers liés aux changements climatiques seraient intégrés au cadre de surveillance actualisé du Bureau du surintendant des institutions financières du Canada n’était pas claire

- Manque de clarté quant à l’intégration des risques financiers liés aux changements climatiques dans le prochain cadre d’évaluation des risques

- Attentes vagues à l’égard des engagements en matière de transition des institutions financières

- Directives limitées pour les régimes de retraite de compétence fédérale

- Conclusion

- À propos de l’audit

- Recommandations et réponses

- Pièces :

- 4.1 — Sinistres assurés découlant de catastrophes climatiques au Canada

- 4.2 — Le Bureau du surintendant des institutions financières du Canada réglemente et surveille des centaines d’institutions financières

- 4.3 — Principales responsabilités des entités désignées au titre de la Loi fédérale sur le développement durable

- 4.4 — Exemples de la façon dont les deux types de risques financiers liés aux changements climatiques peuvent avoir une incidence sur l’économie et le système financier

- 4.5 — La Prudential Regulation Authority du Royaume‑Uni a mobilisé les parties prenantes tôt et de façon transparente sur la question des risques financiers liés aux changements climatiques

Introduction

Contexte

4.1 Les changements climatiques posent des risques pour chaque institution financière ainsi que pour le système financier dans son ensemble. Les risques financiers liés aux changements climatiques peuvent avoir de graves effets sur les activités des institutions financières et, surtout, sur la valeur de leurs actifs et de leurs passifs. Par exemple, les feux de forêt pourraient causer de graves dommages matériels et réduire la capacité des ménages à rembourser leurs prêts hypothécaires, ce qui pourrait accroître les pertes des institutions financières. De même, des modifications apportées aux règlements et aux politiques gouvernementales visant à limiter les émissions de gaz à effet de serre pourraient réduire les revenus des entreprises et nuire à leur capacité de rembourser leurs créanciers.

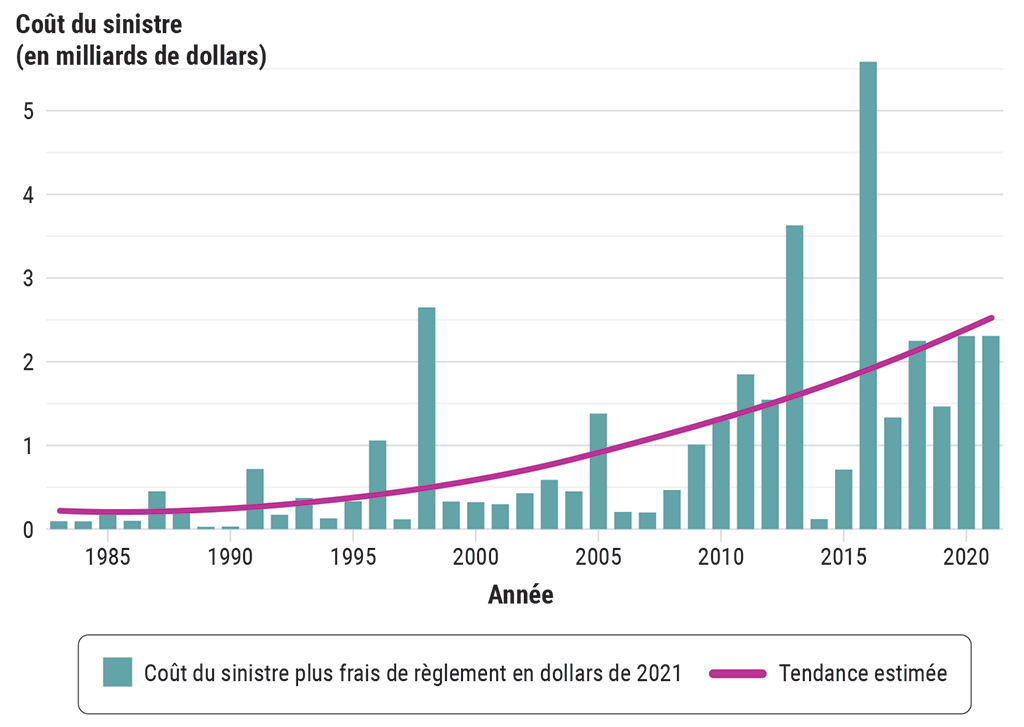

4.2 Des catastrophes climatiques, comme des feux de forêt, des inondations et des glissements de terrain, sont de plus en plus fréquentes et graves. Les coûts de ces sinistres — par exemple, les sinistres assurés (voir la pièce 4.1) — augmentent aussi rapidement, mais ne sont pas encore assez importants pour menacer la viabilité des entreprises canadiennes, y compris les institutions financières. C’est pourquoi de nombreuses entreprises du secteur privé ne se sentent pas encore poussées sur le plan économique à réduire leurs émissions de gaz à effet de serre et à évaluer leur exposition aux risques financiers liés aux changements climatiques, à en faire rapport et à établir des stratégies concrètes pour les gérer. Par conséquent, les entreprises, y compris les institutions financières, pourraient se trouver prises au dépourvu face à l’augmentation de la fréquence et de la gravité des catastrophes climatiques.

Pièce 4.1 — Sinistres assurés découlant de catastrophes climatiques au CanadaNote *

Pièce 4.1 — version textuelle

Ce diagramme à barres indique le coût des sinistres assurés découlant de catastrophes climatiques au Canada de 1983 à 2021. Un sinistre catastrophique est un événement qui coûte 25 millions de dollars ou plus. La tendance estimée de ces sinistres augmente de manière constante entre 1983 et 2021.

Le coût du sinistre plus frais de règlement par année en milliards de dollars de 2021 est le suivant :

| Année | Sinistre plus frais de règlement en milliards de dollars de 2021 |

|---|---|

| 1983 | 0,09 milliard |

| 1984 | 0,09 milliard |

| 1985 | 0,23 milliard |

| 1986 | 0,10 milliard |

| 1987 | 0,45 milliard |

| 1988 | 0,22 milliard |

| 1989 | 0,03 milliard |

| 1990 | 0,03 milliard |

| 1991 | 0,72 milliard |

| 1992 | 0,17 milliard |

| 1993 | 0,37 milliard |

| 1994 | 0,13 milliard |

| 1995 | 0,33 milliard |

| 1996 | 1,06 milliard |

| 1997 | 0,12 milliard |

| 1998 | 2,65 milliards |

| 1999 | 0,33 milliard |

| 2000 | 0,32 milliard |

| 2001 | 0,30 milliard |

| 2002 | 0,43 milliard |

| 2003 | 0,59 milliard |

| 2004 | 0,45 milliard |

| 2005 | 1,38 milliard |

| 2006 | 0,20 milliard |

| 2007 | 0,20 milliard |

| 2008 | 0,47 milliard |

| 2009 | 1,01 milliard |

| 2010 | 1,30 milliard |

| 2011 | 1,85 milliard |

| 2012 | 1,55 milliard |

| 2013 | 3,63 milliards |

| 2014 | 0,12 milliard |

| 2015 | 0,71 milliard |

| 2016 | 5,58 milliards |

| 2017 | 1,33 milliard |

| 2018 | 2,25 milliards |

| 2019 | 1,46 milliard |

| 2020 | 2,31 milliards |

| 2021 | 2,31 milliards |

Source : Adapté du document « Assurances de dommages au Canada 2022 » du Bureau d’assurance du Canada

4.3 La communauté internationale des instances de surveillance financière — soit les organismes gouvernementaux qui réglementent et surveillent les institutions financières, comme les banques, les assureurs et les régimes de retraite — reconnaît que les changements climatiques posent des risques pour les institutions financières et la stabilité financière en général. Au fur et à mesure que ces risques augmentent, les instances de surveillance financière, comme le Bureau du surintendant des institutions financières du Canada, doivent actualiser leurs cadres de surveillanceDéfinition 1 afin de tenir pleinement compte de ces risques en vue d’assurer la stabilité financière.

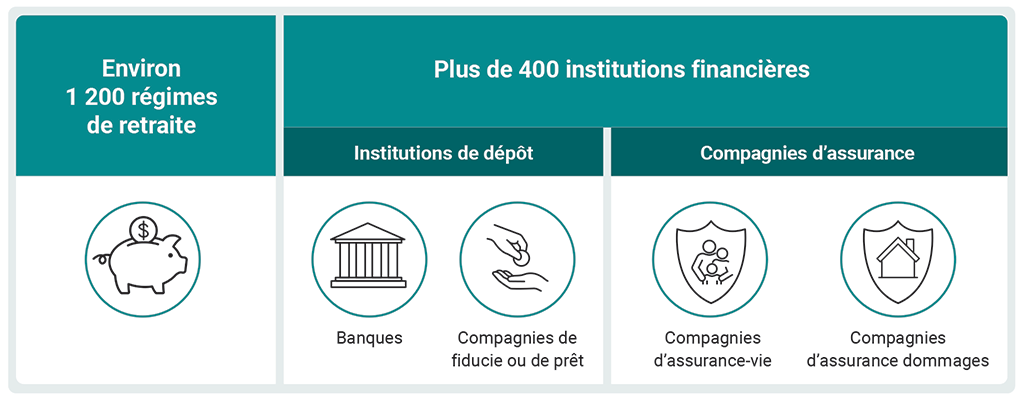

4.4 À l’échelle fédérale, le Bureau du surintendant des institutions financières du Canada est une instance clé de surveillance des institutions financières. Il réglemente et surveille plus de 400 institutions financières et environ 1 200 régimes de retraite (voir la pièce 4.2). Le Bureau du surintendant des institutions financières du Canada a été établi à titre d’organisme indépendant par la Loi sur le Bureau du surintendant des institutions financières. Il fait rapport au Parlement par l’entremise de la ministre des Finances.

Pièce 4.2 — Le Bureau du surintendant des institutions financières du Canada réglemente et surveille des centaines d’institutions financières

Pièce 4.2 — version textuelle

Ce diagramme illustre le nombre de régimes de retraite et d’institutions financières que le Bureau du surintendant des institutions financières du Canada réglemente et surveille. Il s’agit d’environ 1 200 régimes de retraite et de plus de 400 institutions financières. Parmi ces institutions financières, il y a non seulement des institutions de dépôt, comme des banques et des compagnies de fiducie ou de prêt, mais aussi des compagnies d’assurance, comme des compagnies d’assurance‑vie et des compagnies d’assurance générale.

4.5 Fait important, le Bureau du surintendant des institutions financières du Canada est responsable de la surveillance des six plus grandes banques canadiennes du secteur privé, qui sont au cœur du système de paiement et du système financier du Canada. Deux de ces banques sont aussi désignées comme des banques d’importance systémique mondiale par le Conseil de stabilité financière, qui est un organisme international qui favorise l’établissement et la mise en œuvre de politiques rigoureuses en matière de réglementation, de surveillance et d’autres politiques s’appliquant au secteur financier. Ces deux banques sont reconnues comme étant si importantes que leur faillite pourrait entraîner une crise financière à grande échelle et perturber l’économie mondiale. Le Bureau du surintendant des institutions financières du Canada est donc indispensable, puisqu’il veille au maintien de la confiance du public non seulement à l’égard du système financier canadien, mais également du système financier international.

4.6 Au Canada, comme dans de nombreux autres pays, les responsabilités en matière de surveillance financière sont partagées entre diverses entités, tant fédérales que provinciales, publiques ou privées. Chaque entité a son propre mandat, ses propres responsabilités et des pouvoirs connexes, sans qu’il y ait trop de chevauchement, dans la mesure du possible. La coopération entre ces entités est encouragée.

4.7 À l’échelle fédérale, les entités qui participent à la surveillance du système financier du Canada, en plus du Bureau du surintendant des institutions financières du Canada, sont les suivantes :

- la ministre des Finances, qui est appuyée par le ministère des Finances Canada et qui assume la responsabilité générale de toutes les questions liées au secteur financier; elle détient les pouvoirs législatifs relatifs à l’échelle fédérale au secteur financier, dont les lois applicables à chacun des organismes fédéraux de surveillance du secteur financier;

- la Banque du Canada, qui supervise les infrastructures essentielles des marchés financiers, notamment les systèmes de paiement, et qui fournit des liquidités au système financier;

- l’Agence de la consommation en matière financière du Canada, qui surveille le déroulement des activités bancaires;

- la Société d’assurance-dépôts du Canada, qui offre une protection en matière de dépôt aux déposantes et aux déposants et qui intervient, au besoin, en cas de faillite des institutions membres.

4.8 Le Bureau du surintendant des institutions financières du Canada est l’instance de surveillance prudentielle du Canada. La surveillance prudentielle est un processus de surveillance qui consiste à promouvoir auprès des institutions financières l’adoption de règles et de pratiques visant à renforcer la santé et la solidité du système financier et à favoriser la confiance du public à l’égard de celui‑ci. La surveillance prudentielle consiste à :

- recenser et à évaluer les risques possibles du modèle d’affaire d’une institution financière;

- veiller à ce que la direction de l’institution financière ait les compétences et les outils nécessaires pour gérer ces risques;

- intervenir en temps opportun, à l’aide des pouvoirs appropriés, s’il y a lieu.

4.9 Pour déterminer l’ampleur de ses activités de surveillance prudentielle à exercer relativement à une institution financière donnée, le Bureau du surintendant des institutions financières du Canada se fonde sur la nature, la taille et la complexité de celle‑ci, sur son profil de risqueDéfinition 2 ainsi que sur les conséquences possibles d’une faillite éventuelle. En somme, le Bureau du surintendant des institutions financières du Canada a comme objectif de protéger les déposantes et déposants ainsi que les titulaires de polices d’assurance contre les pertes en limitant la prise de risques excessifs par les institutions financières.

4.10 Le processus de surveillance prudentielle du Bureau du surintendant des institutions financières du Canada s’adapte constamment aux changements qui surviennent au sein de l’industrie. L’organisme gère les nouveaux risques en diffusant de nouvelles directives, en modifiant ses directives en vigueur, en publiant des avis visant à clarifier des directives ou à faire état de risques croissants, en recueillant des données auprès des institutions assujetties à une surveillance et en réalisant des analyses.

4.11 Les directives et avis du Bureau du surintendant des institutions financières du Canada n’ont pas force de règlement, mais sont à la base du cadre de surveillance que l’organisme utilise pour surveiller les institutions financières. Ce cadre repose sur des pratiques exemplaires internationales, notamment sur :

- les Principes fondamentaux pour un contrôle bancaire efficace du Comité de Bâle sur le contrôle bancaire;

- les Principes de base en matière d’assurance et la méthodologie de l’Association internationale des contrôleurs d’assurance.

Objet de l’audit

4.12 Cet audit visait à déterminer si le Bureau du surintendant des institutions financières du Canada, dans le respect de ses rôles et responsabilités, avait intégré les risques financiers liés aux changements climatiques à ses systèmes et à ses cadres de gestion des risques visant les institutions financières sous réglementation fédérale et les régimes de retraite de compétence fédérale de manière à renforcer la confiance du public à l’égard du système financier canadien.

4.13 Cet audit est important parce que les changements climatiques posent des risques considérables pour la sûreté et la solidité du système financier canadien. Le Bureau du surintendant des institutions financières du Canada joue un rôle essentiel pour préserver la confiance du public non seulement à l’égard du système financier canadien, mais aussi à l’égard du système financier mondial. Par conséquent, il devrait jouer un rôle de premier plan parmi les instances internationales de surveillance prudentielle lorsqu’il est question des risques financiers liés aux changements climatiques. En outre, une prise en compte adéquate des risques financiers liés aux changements climatiques dans le cadre d’une surveillance prudentielle pourrait aider le gouvernement du Canada à atteindre son objectif de carboneutralité d’ici 2050. Comme nous l’avons indiqué dans plusieurs rapports d’audit de performance récents et dans notre rapport de 2021 « Leçons tirées de la performance du Canada dans le dossier des changements climatiques », les émissions de gaz à effet de serre ont augmenté au Canada depuis 1990 malgré les engagements pris, depuis plusieurs dizaines d’années, à les réduire.

4.14 La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les critères de l’audit.

Constatations et recommandations

Le Bureau du surintendant des institutions financières du Canada ne considérait pas que son rôle comprenait la promotion des objectifs climatiques plus vastes du gouvernement du Canada

4.15 Cette constatation est importante parce que la stratégie du gouvernement visant l’atteinte de ses objectifs en matière d’environnement et de développement durable, notamment la réduction des émissions de gaz à effet de serre, repose sur une approche pangouvernementale dans le cadre de laquelle chaque entité fédérale est appelée à contribuer.

4.16 Les instances de surveillance financière ont comme rôle principal la promotion de la stabilité du système financier et la confiance du public à l’égard de celui‑ci. Or, à l’échelle internationale, il y a un débat sur la façon dont ce rôle s’applique à la lutte contre les conséquences des changements climatiques. Certaines personnes soutiennent que les instances de surveillance financière ne devraient agir que pour s’assurer que les marchés financiers puissent poursuivre leurs activités normales lorsque des risques financiers importants liés aux changements climatiques surviennent, tandis que d’autres soutiennent qu’elles devraient appuyer les engagements nationaux pris en vue de délaisser les industries à intensité carbonique élevée, notamment le secteur pétrolier et gazier, parce qu’en fin de compte une économie à faible intensité carbonique contribuerait à la stabilité financière à long terme. Il n’y a pas encore de consensus à ce sujet.

4.17 Certains gouvernements ont harmonisé les mandats des instances de surveillance financière aux objectifs de durabilité, par exemple :

- la Prudential Regulation Authority du Royaume‑Uni, qui a pour mandat d’appuyer une transition ordonnée de tous les secteurs de l’économie vers la carboneutralité;

- la Banque centrale européenne, qui considère qu’elle a l’obligation d’appuyer les politiques économiques générales au sein de l’Union européenne, y compris la transition vers une économie carboneutre et la protection de l’environnement.

Dans ces deux cas, il convient de noter que la législation habilitante de ces instances de surveillance prudentielle comprend un objectif secondaire de soutien à la politique économique générale du gouvernement, lorsqu’un tel soutien ne porte pas atteinte à leur objectif premier. La Loi sur le Bureau du surintendant des institutions financières ne comporte pas de tel objectif secondaire.

4.18 D’autre part, aux États‑Unis, le Financial Stability Oversight Council considère que son seul rôle consiste à promouvoir la stabilité financière. Toutefois, il reconnaît que si les décisions des institutions financières tiennent compte des risques financiers liés aux changements climatiques, cela pourrait favoriser les investissements dans un avenir à faibles émissions.

4.19 Le Bureau du surintendant des institutions financières du Canada reconnaît que les risques financiers liés aux changements climatiques peuvent créer des défis financiers pour les entités qu’il surveille et que ces risques devraient être considérés comme faisant partie de son mandat prudentiel. Les responsables du Bureau du surintendant des institutions financières du Canada nous ont indiqué que son mandat actuel lui permet de prendre des mesures pour s’assurer que les institutions financières qu’il réglemente gèrent la façon dont les changements climatiques portent atteinte à leur sécurité et à leur solidité. Cependant, ces responsables nous ont affirmé que la promotion des objectifs nationaux en matière de durabilité (par exemple, le fait d’encourager activement la transition vers une économie carboneutre) irait au‑delà de l’approche utilisée depuis longtemps par le Bureau du surintendant des institutions financières du Canada pour mettre en œuvre son mandat juridique.

4.20 Bien que le mandat du Bureau du surintendant des institutions financières du Canada n’ait pas changé, le contexte juridique canadien, lui, a évolué, surtout en ce qui concerne les objectifs du Canada en matière d’environnement et de développement durable. Le gouvernement a défini ces objectifs dans des lois et des documents de politique, notamment dans la Loi canadienne sur la responsabilité en matière de carboneutralité et dans le Plan de réduction des émissions pour 2030.

4.21 La Loi fédérale sur le développement durable et la Stratégie fédérale de développement durable qui en découle sont particulièrement pertinentes pour le Bureau du surintendant des institutions financières du Canada. Depuis le 1er décembre 2020, la Loi s’applique à l’organisme. La Stratégie fédérale de développement durable 2022 à 2026 désigne 101 organisations fédérales, et chacune d’entre elles doit préparer une stratégie de développement durable (voir la pièce 4.3).

Pièce 4.3 — Principales responsabilités des entités désignées au titre de la Loi fédérale sur le développement durable

Aux termes de la Loi fédérale sur le développement durable, une Stratégie fédérale de développement durable est élaborée au moins une fois tous les trois ans, puis déposée au Parlement.

Selon la Stratégie fédérale de développement durable 2022 à 2026, le développement durable est un développement qui répond aux besoins du présent sans compromettre la capacité des générations futures de répondre à leurs propres besoins.

Dans l’année qui suit le dépôt d’une Stratégie fédérale de développement durable, chaque entité désignée doit élaborer une stratégie de développement durable qui :

- contient un plan assorti d’objectifs;

- est conforme à la Stratégie fédérale de développement durable et contribue à l’atteinte des objectifs de celle‑ci;

- tient compte de son propre mandat;

- prend en compte toute politique du Conseil du Trésor élaborée au titre de la Loi fédérale sur le développement durable;

- tient compte des commentaires reçus pendant les consultations.

De plus, les entités désignées doivent obligatoirement contribuer à l’élaboration de la Stratégie fédérale de développement durable et à la présentation de rapports connexes.

4.22 La Stratégie fédérale de développement durable 2022 à 2026 favorise une vision plus large du développement durable que les versions précédentes, prévoit une approche pangouvernementale et comporte de nouvelles exigences pour assurer la transparence et la reddition de compte. Il s’agit également de la première stratégie de ce genre qui est axée sur les 17 objectifs de développement durable du Programme de développement durable à l’horizon 2030 des Nations Unies.

Prendre d’urgence des mesures pour lutter contre les changements climatiques et leurs répercussions

Source : Nations UniesNote de bas de page 1

4.23 La Stratégie fédérale de développement durable comprend l’objectif de développement durable numéro 13 des Nations Unies (Mesures relatives à la lutte contre les changements climatiques) : « Prendre d’urgence des mesures pour lutter contre les changements climatiques et leurs répercussions. » Dans le cadre de cette stratégie, il s’agit notamment :

- de renforcer la résilience et la capacité d’adaptation face aux aléas climatiques et aux catastrophes naturelles liées au climat;

- d’intégrer des mesures relatives aux changements climatiques dans les politiques, les stratégies et la planification nationales;

- d’améliorer l’éducation, la sensibilisation et les capacités humaines et institutionnelles en matière de changement climatique.

4.24 Maintenant qu’il est désigné au titre de la Loi fédérale sur le développement durable, le Bureau du surintendant des institutions financières du Canada, qui relève de la ministre des Finances, a de nouvelles obligations, notamment préparer sa première stratégie de développement durable en 2023 et faire rapport de ses progrès en 2024 et en 2025. La stratégie du Bureau du surintendant des institutions financières du Canada doit contribuer à l’atteinte des objectifs de la stratégie fédérale. L’approche pangouvernementale de la Stratégie fédérale en matière de développement durable comporte des objectifs ambitieux, dont celui de réduire les émissions de gaz à effet de serre de 40 % à 45 % par rapport aux niveaux de 2005 d’ici 2030 et d’atteindre la carboneutralité d’ici 2050.

4.25 Les organisations désignées aux termes de la Loi fédérale sur le développement durable doivent contribuer à l’atteinte des objectifs de la stratégie dans le cadre de leur mandat. Toutefois, les entités devraient réfléchir activement aux mesures politiques qu’elles pourraient prendre pour contribuer à l’atteinte des objectifs de la stratégie fédérale, au‑delà de la simple écologisation de leur fonctionnement, tout en respectant l’esprit de leur mandat.

4.26 La Banque centrale européenne offre un exemple possible d’un tel choix de politique. En juillet 2021, son Conseil des gouverneurs a décidé de prendre des mesures supplémentaires pour inclure les questions liées aux changements climatiques dans son cadre de politique monétaire. La Banque centrale européenne considère que les mesures visant à encourager l’économie à délaisser les industries à intensité carbonique élevée s’harmonisent avec son mandat principal de stabilité des prix et de soutien aux marchés financiers.

Contribution modeste du Bureau du surintendant des institutions financières du Canada aux objectifs de la Stratégie fédérale de développement durable du Canada

4.27 Nous avons constaté que le Bureau du surintendant des institutions financières du Canada n’avait pas encore réfléchi à la façon dont les mesures qu’il prend pourraient contribuer de façon plus générale aux objectifs de développement durable, surtout à l’objectif 13 des Objectifs de développement durable des Nations Unies, et à ceux de la Stratégie fédérale de développement durable tout en respectant son mandat principal. Selon ses propres plans et priorités ministériels, le Bureau du surintendant des institutions financières du Canada visait à contribuer à l’objectif 13 des Nations Unies au cours des deux derniers exercices. Toutefois, nous avons constaté que l’organisme n’avait aucune politique réglementaire ou de surveillance globale sur les risques financiers liés aux changements climatiques en place au cours de l’exercice 2022‑2023. Ainsi, au cours des deux derniers exercices, la contribution du Bureau du surintendant des institutions financières du Canada aux objectifs de développement durable a consisté en l’écologisation de ses propres activités.

4.28 Les responsables du Bureau du surintendant des institutions financières du Canada œuvrant au sein du Carrefour du risque climatiqueDéfinition 3 que nous avons consultés au cours de notre audit nous ont indiqué que les objectifs de la Stratégie fédérale de développement durable dépassaient la portée des travaux du Bureau du surintendant des institutions financières du Canada sur les risques financiers liés aux changements climatiques, qui sont axés sur la stabilité financière. Les responsables ont affirmé que la Stratégie n’aurait pas d’incidence importante sur la façon dont l’organisme s’acquitte de son rôle ni sur ses travaux liés aux risques financiers liés aux changements climatiques parce qu’il n’avait pas le mandat de contribuer aux objectifs climatiques généraux du gouvernement.

4.29 Nous reconnaissons l’approche que le Bureau du surintendant des institutions financières du Canada utilise depuis longtemps pour mettre en œuvre son mandat législatif. Pourtant, à l’échelle internationale, il existe des exemples d’entités qui ont adopté une vision plus large de leur mandat, même lorsque le cadre juridique de celui‑ci est demeuré inchangé. Par conséquent, compte tenu de l’approche pangouvernementale adoptée par le gouvernement du Canada pour atteindre des objectifs ambitieux en matière de durabilité, il serait bon, à notre avis, que le Bureau du surintendant des institutions financières du Canada se demande s’il devrait adopter une vision plus large de son propre mandat et qu’il rende compte de cette réflexion à toutes les parties concernées.

4.30 Le Bureau du surintendant des institutions financières du Canada devrait, dans son plan ministériel ainsi que dans la stratégie ministérielle de développement durable qu’il publiera bientôt, examiner attentivement et, au besoin, démontrer clairement la façon dont ses politiques et programmes contribuent aux Objectifs de développement durable des Nations Unies, en particulier à l’objectif 13 (Mesures relatives à la lutte contre les changements climatiques), en établissant un calendrier, des indicateurs de rendement et des mesures à l’appui, s’il y a lieu.

Réponse de l’organisme — Recommandation acceptée.

Les réponses détaillées se trouvent dans le tableau Recommandations et réponses à la fin du présent rapport.

Les plans du Bureau du surintendant des institutions financières pour gérer les risques financiers liés aux changements climatiques étaient sur la bonne voie, mais il faudra attendre encore des années avant qu’ils soient pleinement mis en œuvre

4.31 Cette constatation est importante parce que le Bureau du surintendant des institutions financières du Canada doit disposer d’une approche entièrement élaborée et mise en œuvre pour gérer les risques financiers liés aux changements climatiques avant que ces risques compromettent la résilience des institutions financières et, en fin de compte, nuisent aux déposantes et aux déposants ainsi qu’aux titulaires de polices d’assurance. Les avantages de prendre en compte ces risques en temps opportun, sur le plan de la stabilité des marchés financiers et de l’économie, pourraient être très importants. À l’inverse, des changements rapides ou imprévisibles apportés à la réglementation financière pourraient déstabiliser le système financier. Par conséquent, il est souhaitable que la réglementation financière soit stable et prévisible et que les modifications nécessaires soient apportées de façon à permettre leur mise en œuvre en temps opportun.

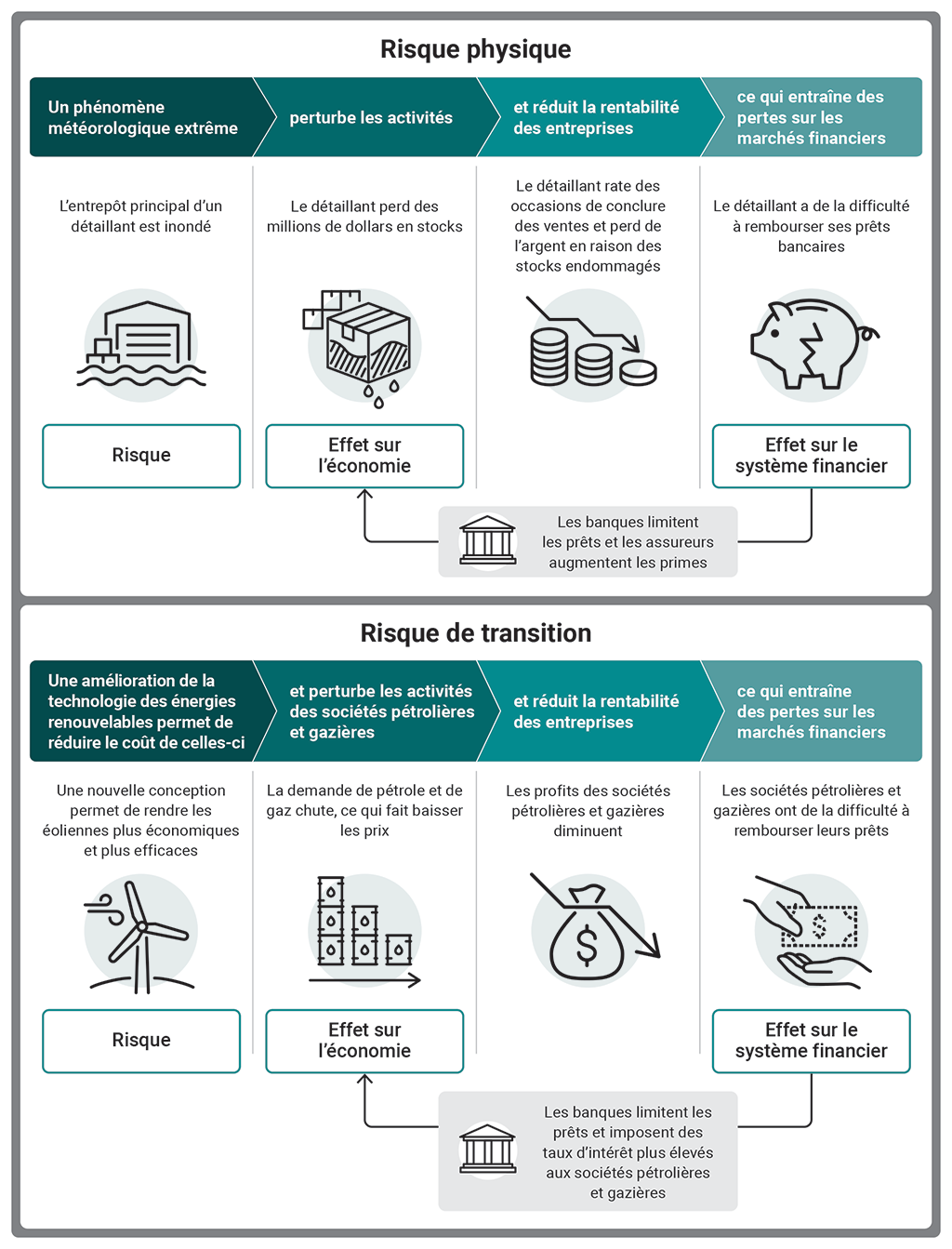

4.32 Les risques financiers liés aux changements climatiques sont généralement classés en tant que « risques physiques » ou « risques de transition » (voir la pièce 4.4) :

- les risques physiques, tels que les dommages matériels, découlent de la gravité et de la fréquence accrue des catastrophes naturelles et des changements climatiques permanents;

- les risques de transition comprennent les progrès technologiques, les changements d’attitude des personnes qui investissent et des consommatrices et consommateurs ainsi que les modifications apportées aux politiques gouvernementales, telles que le système de redevance sur le carbone au Canada.

Ces changements ont une incidence sur les processus opérationnels des sociétés ainsi que sur leur capacité à générer des revenus et à rembourser leurs dettes.

Pièce 4.4 — Exemples de la façon dont les deux types de risques financiers liés aux changements climatiques peuvent avoir une incidence sur l’économie et le système financier

Pièce 4.4 — version textuelle

La pièce donne des exemples de la façon dont un risque physique, comme une inondation, et un risque de transition, comme un changement technologique, peuvent avoir une incidence sur l’économie et le système financier. Les risques physiques et les risques de transition sont deux types de risques financiers liés aux changements climatiques.

L’exemple de la façon dont un risque physique peut avoir une incidence sur l’économie et le système financier est le suivant : Un phénomène météorologique extrême perturbe les activités et réduit la rentabilité d’une entreprise ce qui entraîne des pertes sur les marchés financiers. L’exemple est illustré comme suit :

- L’entrepôt principal d’un détaillant est inondé. C’est le risque découlant d’un phénomène météorologique extrême.

- Le détaillant perd des millions de dollars en stocks. C’est l’effet sur l’économie découlant de la perturbation des activités du détaillant.

- Le détaillant rate des occasions de conclure des ventes et perd de l’argent en raison des stocks endommagés, ce qui fait diminuer ses profits.

- Le détaillant a de la difficulté à rembourser ses prêts bancaires. C’est l’effet sur le système financier découlant des pertes financières du détaillant.

- En raison de cet effet sur le système financier, les banques limitent les prêts et les assureurs augmentent les primes. Ces mesures ont une incidence sur le détaillant qui a perdu des millions de dollars en stocks ainsi que sur l’économie.

L’exemple de la façon dont un risque de transition peut avoir une incidence sur l’économie est le suivant : Une amélioration de la technologie des énergies renouvelables permet de réduire le coût de celle‑ci, perturbe les activités des sociétés pétrolières et gazières et réduit la rentabilité des entreprises, ce qui entraîne des pertes sur les marchés financiers. L’exemple est illustré comme suit :

- Une nouvelle conception permet de rendre les éoliennes plus économiques et plus efficaces. Cette transition vers une amélioration de la technologie des énergies renouvelables pose un risque pour l’économie et le système financier.

- La demande de pétrole et de gaz chute, ce qui fait baisser les prix. C’est l’effet sur l’économie de la perturbation des activités des sociétés pétrolières et gazières découlant de la transition technologique.

- Les profits des sociétés pétrolières et gazières diminuent.

- Les sociétés pétrolières et gazières ont de la difficulté à rembourser leurs prêts. C’est l’effet sur le système financier découlant des pertes financières des sociétés pétrolières et gazières.

- En raison de cet effet sur le système financier, les banques limitent les prêts et imposent des taux d’intérêt plus élevés aux sociétés pétrolières et gazières. Ces mesures ont une incidence sur les sociétés pétrolières et gazières qui ont dû réduire leurs prix en raison de la chute de la demande. Elles ont aussi une incidence sur l’économie.

4.33 Le Canada est très exposé aux risques physiques et aux risques de transition. Selon un rapport du gouvernement du Canada sur les changements climatiques au Canada, les températures au Canada augmentent deux fois plus rapidement que la moyenne mondiale. Dans l’Arctique canadien, elles augmentent environ trois fois plus rapidement. En outre, l’économie canadienne dépend fortement de l’exploitation des ressources naturelles, telles que le pétrole et le gaz, la foresterie, les métaux et les minéraux. Par conséquent, le Canada a l’un des taux d’émissions de gaz à effet de serre par habitant les plus élevés au monde.

4.34 Pour assurer sans tarder la transition de l’économie canadienne vers la carboneutralité, il faudra mettre en œuvre des politiques et une réglementation ambitieuses. Cela pourrait entraîner des risques de transition et des coûts considérables, surtout pour les industries à intensité carbonique élevée et, par conséquent, pour les institutions financières qui investissent dans ces industries et qui les assurent. Cependant, des analyses de scénario effectuées par des organisations internationales ont révélé que les coûts d’un report de la transition seraient considérables en raison des risques physiques et de transition plus élevés qui en découleraient.

4.35 La gestion des risques financiers associés au climat constitue un défi relativement nouveau pour les instances de surveillance financière. Pour contribuer à l’effort, le Conseil de stabilité financière a établi un guide que ces organismes peuvent suivre pour gérer avec efficacité les risques financiers liés aux changements climatiques. Ce guide porte sur quatre domaines :

- la communication, par les institutions, d’informations qui serviront de base à la tarification et à la gestion des risques financiers liés aux changements climatiques à l’échelle des institutions et des intervenants du marché;

- les données qui contribueront à établir des mesures et des informations uniformes et à fournir la matière première nécessaire au diagnostic des vulnérabilités liées au climat;

- l’analyse des vulnérabilités qui servira de fondement à la conception et à l’application de cadres et d’outils de réglementation et de surveillance;

- la mise en place de pratiques et d’outils de réglementation et de surveillance qui permettront aux autorités de gérer avec efficacité les risques que posent les changements climatiques à la stabilité financière.

Premières étapes de la mise en œuvre d’une stratégie de gestion des risques financiers liés aux changements climatiques

4.36 Nous avons constaté que le Bureau du surintendant des institutions financières du Canada avait pris plusieurs mesures pour se positionner de manière à pouvoir gérer de façon efficace les risques financiers liés aux changements climatiques. L’organisme a fait de la gestion de ces risques l’une de ses deux priorités dans son plan directeur 2022‑2025, l’autre priorité étant les cyberrisques. Au début de 2022, le Bureau du surintendant des institutions financières du Canada a également publié sa stratégie intitulée Parfaire les connaissances et les capacités des institutions financières fédérales en matière de gestion des risques financiers liés au climat. Cette stratégie visait à gérer les risques financiers liés aux changements climatiques et était fondée sur le guide de 2020 à l’intention des superviseurs du Réseau pour le verdissement du système financier. La stratégie cadrait avec la feuille de route de 2022 du Conseil de stabilité financière. Nous avons constaté que le Bureau du surintendant des institutions financières du Canada avait pris d’importantes mesures pour mettre en œuvre sa stratégie, et les progrès réalisés à cet égard étaient déjà perceptibles.

4.37 La stratégie du Bureau du surintendant des institutions financières du Canada comporte sept projets qu’il planifie d’entreprendre pour mieux faire connaître aux institutions financières réglementées les risques financiers liés aux changements climatiques :

- la publication d’une consigne sur la gestion des risques liés aux changements climatiques qui établira, pour les institutions réglementées, des pratiques exemplaires ou des exigences minimales sur la façon de gérer les risques financiers liés aux changements climatiques;

- le recours aux données et à l’analyse climatiques;

- la réalisation d’une analyse de scénarios de risques financiers liés aux changements climatiques afin d’examiner les effets possibles des conditions climatiques futures sur les institutions réglementées et le secteur financier;

- la prise en compte de considérations relatives au capital et aux liquiditésDéfinition 4 liées aux changements climatiques afin d’atténuer les effets des risques financiers liés aux changements climatiques;

- la communication de l’information financière relative aux changements climatiques, soit la publication des effets des risques financiers liés aux changements climatiques sur les institutions réglementées;

- la mobilisation des parties prenantes pour favoriser l’élaboration et la mise en œuvre de pratiques exemplaires;

- le renforcement de la capacité interne du Bureau du surintendant des institutions financières du Canada, soit l’acquisition des ressources humaines et de l’expertise technique nécessaires pour gérer ces risques.

4.38 Nous avons constaté que le Bureau du surintendant des institutions financières du Canada avait fait des progrès dans la mise en œuvre de sa stratégie. Au début de 2022, l’organisme créait le Carrefour du risque climatique. Au début de 2023, il avait doté tous les postes vacants de son Carrefour du risque climatique et avait démontré sa volonté d’accroître les activités du carrefour au fur et à mesure que de nouvelles responsabilités s’ajouteraient.

4.39 Des progrès tangibles appréciables ont été réalisés à l’égard du premier et du cinquième projet de la stratégie du Bureau du surintendant des institutions financières du Canada, grâce au lancement, en mai 2022, de consultations sur la version à l’étude de la ligne directrice B‑15 : Gestion des risques climatiques. Cette ligne directrice vise à instaurer des exigences sur la communication obligatoire d’informations financières liées aux changements climatiques pour les institutions sous la réglementation du Bureau du surintendant des institutions financières du Canada. Elle vise à améliorer, au fil du temps, la qualité de la gouvernance et de la gestion des risques des institutions réglementées en ce qui concerne les risques financiers liés aux changements climatiques et de contribuer à accroître la confiance du public dans le système financier du Canada.

4.40 Peu après le lancement du Carrefour du risque climatique, le Bureau du surintendant des institutions financières du Canada a entrepris une analyse interne visant à relever les données à sa disposition pour gérer les risques financiers liés aux changements climatiques ainsi que les lacunes existantes en matière de données. Cette analyse s’appuyait sur le guide du Réseau pour le verdissement du système financier et sur les commentaires d’autres instances nationales de surveillance. Cette analyse et les travaux ultérieurs entrepris pour recueillir des données sur le climat sont essentiels pour permettre au Bureau du surintendant des institutions financières du Canada de quantifier certains des effets des changements climatiques sur le secteur financier. Nous avons constaté que même s’il poursuivait son analyse des lacunes en matière de données, le Bureau du surintendant des institutions financières du Canada avait déjà réalisé des progrès en planifiant de recueillir des données auprès des institutions réglementées, en consultant d’autres ministères ou organismes publics et en se procurant des données auprès de tiers.

4.41 Au début de 2022, en collaboration avec la Banque du Canada, le Bureau du surintendant des institutions financières du Canada a publié les résultats d’un projet pilote sur l’analyse de scénarios climatiques. Réalisée en tant qu’exercice d’apprentissage, l’analyse des scénarios visait à évaluer les effets du risque de transition (voir la pièce 4.4), de 2020 à 2050, sur les 10 secteurs économiques générant les plus fortes émissions, qui, ensemble, comptent pour environ 68 % des émissions de gaz à effet de serre au Canada. Le projet pilote d’analyse comprenait 6 grandes institutions sous réglementation fédérale pour la période s’échelonnant de 2020 à 2050. Le Bureau du surintendant des institutions financières du Canada était aussi en train d’effectuer 2 autres exercices semblables. Le premier évaluera les effets des risques de transition sur les institutions financières réglementées par le Bureau du surintendant des institutions financières du Canada et certains régimes de retraite sous réglementation provinciale. Le deuxième exercice évaluera la façon dont les institutions financières réglementées par le Bureau du surintendant des institutions financières du Canada et les coopératives de crédit sous réglementation provinciale seront touchées par les effets des inondations dans le secteur immobilier canadien (y compris les hypothèques).

4.42 Le Bureau du surintendant des institutions financières du Canada entend également élaborer un test de scénario climatique standardisé afin d’évaluer les conséquences possibles des risques de transition et des risques physiques liés aux changements climatiques pour toutes les institutions. L’élaboration de ce test, qui visera l’ensemble des banques, des coopératives de crédit et des assureurs réglementés par le Bureau du surintendant des institutions financières du Canada, devrait avoir lieu au cours de l’exercice 2024‑2025.

4.43 Nous avons aussi constaté que le Bureau du surintendant des institutions financières du Canada avait mobilisé les institutions réglementées grâce à un sondage effectué auprès de certaines institutions financières et à la diffusion d’un document de travail sur la gestion des risques financiers liés aux changements climatiques.

4.44 Sur la scène internationale, le Bureau du surintendant des institutions financières du Canada s’est joint au Réseau pour le verdissement du système financier vers la fin de 2021. Au milieu de l’année 2022, le Réseau a annoncé son programme de travail pour 2022‑2024 et désigné le Bureau du surintendant des institutions financières du Canada comme institution responsable du volet de travail lié à la surveillance.

4.45 Malgré ces progrès, nous avons constaté qu’en comparaison avec certains de ses homologues internationaux, le Bureau du surintendant des institutions financières du Canada en avait peu fait jusqu’à présent pour examiner l’utilisation possible d’autres outils, comme les exigences de fonds propresDéfinition 5, pour gérer les risques financiers liés aux changements climatiques. L’analyse préliminaire réalisée par l’organisme démontrait que la mise en œuvre d’exigences de fonds propres pourrait ne se faire qu’en 2025, voire en 2027, selon la méthode de mise en œuvre adoptée, la disponibilité des données et l’évolution des politiques à l’échelle internationale. Les responsables du Bureau du surintendant des institutions financières du Canada ont indiqué que peu de progrès peuvent être réalisés à cet égard jusqu’à ce que l’organisme obtienne des données appropriées et de qualité. Nous observons que dans son rapport sur les méthodes de surveillance et de réglementation en matière de risques liés aux changements climatiques, la première recommandation du Conseil de stabilité financière est la suivante [traduction] :

Les autorités de surveillance et de réglementation devraient cerner plus rapidement leurs besoins d’information à des fins de surveillance et de réglementation en vue de gérer les risques liés aux changements climatiques et s’employer à déterminer, à définir et à recueillir les données et les paramètres clés nécessaires pour orienter l’évaluation et la surveillance des risques liés aux changements climatiques.

Retard dans l’établissement d’un plan de gestion des risques financiers liés aux changements climatiques

4.46 Nous avons constaté que le plan du Bureau du surintendant des institutions financières du Canada pour commencer à gérer les risques financiers liés aux changements climatiques au sein du système financier canadien était en retard compte tenu des indices importants suivants indiquant qu’une telle mesure serait nécessaire :

- le taux d’émissions de gaz à effet de serre par personne relativement élevé au Canada;

- l’exposition élevée du Canada aux industries à intensité carbonique élevée et aux risques physiques et de transition qui y sont associés;

- les progrès réalisés par d’autres pays en matière de gestion des risques financiers liés aux changements climatiques.

4.47 De plus, en 2015, le gouvernement du Canada a signé l’Accord de Paris, un traité international juridiquement contraignant dont l’objectif consiste à limiter le réchauffement climatique mondial moyen à un niveau bien inférieur à 2 degrés Celsius, de préférence à 1,5 degré Celsius, par rapport au niveau préindustriel. La signature de cet accord démontrait de manière éloquente que le gouvernement du Canada envisageait un virage vers une économie à intensité carbonique moins élevée.

4.48 Nous avons constaté que le Bureau du surintendant des institutions financières du Canada avait réalisé peu de travaux visant à exiger des institutions réglementées au Canada qu’elles gèrent leurs risques financiers liés aux changements climatiques avant de mener l’exercice pilote de scénarios climatiques, conjointement avec la Banque du Canada, qui a été annoncé à la fin de 2020. Par exemple, le Bureau du surintendant des institutions financières du Canada :

- a participé aux travaux de plusieurs organismes internationaux, dont à la préparation d’un document d’application sur la surveillance des risques financiers liés aux changements climatiques dans le secteur de l’assurance de l’Association internationale des contrôleurs d’assurance;

- s’est joint au groupe de travail sur les risques financiers liés aux changements climatiques du Comité de Bâle sur le contrôle bancaire.

4.49 En janvier 2021, le Bureau du surintendant des institutions financières du Canada a publié un document de travail afin de recueillir les points de vue des parties prenantes sur la façon dont les institutions réglementées définissent, déterminent et mesurent les risques liés aux changements climatiques et améliorent leur résilience à cet égard. L’organisme a aussi cherché à savoir ce qu’il pouvait faire pour améliorer l’état de préparation des institutions réglementées ainsi que leur résilience à ces risques. Selon le Bureau du surintendant des institutions financières du Canada, les réponses obtenues indiquaient clairement que les parties prenantes souhaitaient voir l’organisme jouer un rôle plus actif dans la promotion de la gestion des risques financiers liés aux changements climatiques par les institutions réglementées en établissant et en adoptant des normes.

4.50 Nous avons également constaté que le Bureau du surintendant des institutions financières du Canada accusait un retard par rapport à certains de ses homologues internationaux quant à l’intégration des risques financiers liés aux changements climatiques à son cadre de surveillance. En voici deux exemples :

- Dès 2019, la Prudential Regulation Authority du Royaume‑Uni a publié son énoncé de surveillance 3/19, qui définissait les attentes à l’égard des institutions réglementées, qui devaient établir une structure de gouvernance et une stratégie de gestion des risques relativement à leur exposition aux risques financiers liés aux changements climatiques et effectuer une analyse de scénarios pour surveiller ces risques. L’énoncé exigeait également que toutes les institutions réglementées démontrent, d’ici la fin de 2021, la façon dont elles avaient satisfait à ces attentes.

- À la fin de 2020, la Banque centrale européenne a publié un ensemble semblable d’attentes en matière de surveillance à l’intention des 110 plus grandes institutions bancaires de l’Union européenne. Même si elles n’ont pas force exécutoire pour les banques, ces attentes étaient fermes et sont entrées en vigueur dès leur diffusion.

4.51 Pour sa part, le Bureau du surintendant des institutions financières du Canada a seulement publié ses premières attentes en mai 2022, lorsqu’il a diffusé sa ligne directrice B‑15. Étant donné la période nécessaire pour tenir des séances de consultations et mettre en œuvre des lignes directrices de ce genre, la communication publique d’informations exigée au titre de la ligne directrice B‑15 devrait avoir lieu au cours de l’exercice 2023‑2024. En outre, l’obligation de communiquer publiquement certaines informations, notamment celle concernant les investissements effectués pour gérer les risques et les occasions liés aux changements climatiques ou les émissions des champs d’application 2 et 3,Définition 6 ne prendra effet qu’en 2025, et il faudra attendre jusqu’en 2027 avant que d’autres informations soient rendues publiques.

4.52 Nous avons aussi constaté que le Bureau du surintendant des institutions financières du Canada accusait un retard par rapport à ses homologues, notamment la Prudential Regulation Authority du Royaume‑Uni, en ce qui concerne les activités de sensibilisation du public à l’égard des risques financiers liés aux changements climatiques (voir la pièce 4.5).

Pièce 4.5 — La Prudential Regulation Authority du Royaume‑Uni a mobilisé les parties prenantes tôt et de façon transparente sur la question des risques financiers liés aux changements climatiques

En 2021, la Prudential Regulation Authority du Royaume‑Uni a publié un rapport examinant les liens entre les changements climatiques et le cadre du capital réglementaire. Il en est ressorti que les exigences de fonds propres, bien qu’il ne s’agisse pas du bon outil pour s’attaquer aux causes des changements climatiques (les émissions de gaz à effet de serre), ont un rôle à jouer dans la gestion de leurs conséquences (risques financiers).

Le rapport n’était pas un document de politique officiel. Cependant, il a transmis un message clair aux institutions réglementées et aux autres parties prenantes sur l’évolution de la pensée de l’instance de réglementation sur ces questions et a lancé un débat public sur ces enjeux difficiles.

Cette discussion publique s’est poursuivie en octobre 2022 quand la Banque d’Angleterre a organisé un congrès sur le climat et les capitaux propres. Au cours de ce congrès, les cadres de la Banque d’Angleterre ont affirmé que leur esprit était « complètement ouvert » relativement à l’intégration de l’enjeu climatique dans le cadre du capital. Plus de la moitié des personnes participant au congrès qui ont répondu à un sondage ont affirmé que les risques liés aux changements climatiques devraient être intégrés au cadre du capital.

La méthode adoptée par l’autorité consistant à faire connaître sa réflexion sur des questions de politique en publiant des documents de recherche applique des pratiques exemplaires universitaires et permet de recueillir rapidement les commentaires d’un ensemble plus vaste de parties prenantes. À l’échelle internationale, de nombreux décisionnaires, y compris la Banque du Canada, ont adopté une méthode semblable.

4.53 À notre avis, le Bureau du surintendant des institutions financières du Canada gagnerait à se mobiliser plus tôt à l’étape de l’élaboration de ses nombreux instruments de politiques et à y faire participer un plus grand nombre de parties prenantes en publiant régulièrement certaines de ses analyses sur la surveillance des risques financiers liés aux changements climatiques ainsi que des sommaires de ses échanges avec les parties prenantes. D’autres parties intéressées, telles que des chercheuses, des chercheurs et des spécialistes, pourraient se prévaloir de ces analyses et sommaires publiés pour interagir avec le Bureau du surintendant des institutions financières du Canada et faire part de leur expertise. Ces interactions pourraient permettre à l’organisme d’accélérer l’élaboration, le peaufinage et la mise en œuvre de sa stratégie de gestion des risques financiers liés aux changements climatiques, qui sont un problème complexe et multidimensionnel dont la résolution nécessite une étroite collaboration.

4.54 Le Bureau du surintendant des institutions financières du Canada devrait augmenter la fréquence et la portée de ses activités de sensibilisation du public dans le but d’accroître la participation de la société civile et de tirer parti de ses points de vue et de son expertise à l’égard des risques financiers liés aux changements climatiques et des outils qui pourraient contrer ces risques.

Réponse de l’organisme — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

La façon dont les principaux risques financiers liés aux changements climatiques seraient intégrés au cadre de surveillance actualisé du Bureau du surintendant des institutions financières du Canada n’était pas claire

4.55 Cette constatation est importante parce que les risques financiers liés aux changements climatiques doivent être intégrés officiellement dans les cadres de surveillance pour que toutes les institutions réglementées soient assujetties aux mêmes normes. Ce point est particulièrement important pour les régimes de retraite, qui sont plus exposés aux risques financiers liés aux changements climatiques que les autres institutions financières.

Manque de clarté quant à l’intégration des risques financiers liés aux changements climatiques dans le prochain cadre d’évaluation des risques

4.56 Nous avons constaté que les plans du Bureau du surintendant des institutions financières du Canada visant à intégrer les risques financiers liés aux changements climatiques à son cadre de surveillance actualisé étaient vagues. Le cadre de surveillance du Bureau du surintendant des institutions financières du Canada décrit les principes, les concepts et le processus de base qu’il utilise pour guider sa surveillance des banques, des coopératives de crédit et des assureurs sous réglementation fédérale. Au moment de l’audit, le Bureau du surintendant des institutions financières du Canada procédait au remaniement de son cadre de surveillance afin de le moderniser. Les responsables de l’organisme ont indiqué avoir l’intention de mieux intégrer les risques financiers liés aux changements climatiques au nouveau cadre que le Bureau du surintendant des institutions financières du Canada prévoit mettre en œuvre en 2024.

4.57 Selon nous, si les risques financiers liés aux changements climatiques n’occupent pas une place prédominante dans le nouveau cadre de l’organisme, les équipes de surveillance du Bureau du surintendant des institutions financières du Canada, qui sont responsables de sa mise en œuvre, pourraient ne pas les gérer de façon complète et en temps opportun.

4.58 Les risques financiers liés aux changements climatiques diffèrent des risques financiers classiques de plusieurs façons, comme les longs délais entre la prise de mesures et les effets obtenus sur l’environnement de risque ainsi que le manque de données accessibles permettant de quantifier ces risques. Il est donc important que l’équipe chargée d’intégrer les risques financiers liés aux changements climatiques au cadre de surveillance actualisé élabore aussi des directives claires à l’intention des responsables de la surveillance du Bureau du surintendant des institutions financières du Canada sur la manière de comprendre, d’évaluer et de remettre en question l’information soumise par les institutions financières. Cela permettra à ces responsables d’intégrer adéquatement leur évaluation des risques financiers liés aux changements climatiques au tableau révisé des indicateurs de risque et, par conséquent, de limiter le risque d’écoblanchimentDéfinition 7.

4.59 Le Bureau du surintendant des institutions financières du Canada devrait préciser la manière dont il tiendra compte des risques financiers liés aux changements climatiques dans son cadre de surveillance actualisé. Plus particulièrement, les risques financiers liés aux changements climatiques devraient être évalués en fonction de critères clairement définis et détaillés afin de :

- donner aux responsables de la surveillance de l’organisme les moyens de remettre en question l’information soumise par les institutions réglementées;

- veiller à ce que toutes les institutions réglementées soient évaluées au moyen de la même méthode fondée sur les risques;

- voir à ce que l’information soumise par les institutions réglementées et les mesures prises par celles‑ci pour gérer les risques financiers liés aux changements climatiques soient efficaces et permettent de réduire le risque d’écoblanchiment.

Réponse de l’organisme — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Attentes vagues à l’égard des engagements en matière de transition des institutions financières

4.60 Nous avons constaté que le Bureau du surintendant des institutions financières du Canada avait l’intention d’évaluer et, si nécessaire, de remettre en cause, les plans des institutions financières concernant la transition vers une économie à faibles émissions de carbone. Cependant, il n’avait pas établi d’attentes claires à propos du contenu de ces plans dans sa ligne directrice B‑15. Les plans de transition sont un autre outil important pour comprendre ce qu’une organisation compte faire pour s’adapter au virage vers une économie à faibles émissions de carbone à court, à moyen et à long terme. Le plan de transition établit des cibles et des mesures, notamment en ce qui a trait à la réduction des émissions de gaz à effet de serre, qui appuient la transition d’une organisation vers une économie à faibles émissions de carbone à court, à moyen et à long terme.

4.61 La Glasgow Financial Alliance for Net Zero — la plus grande coalition d’institutions financières s’engageant à favoriser la transition vers une économie mondiale carboneutre — a reconnu l’importance de cet outil dans son guide de 2022 sur les plans de transition vers la carboneutralité à l’intention des institutions financières. Ce guide propose à ces dernières un cadre d’établissement et de tenue de plans de transition contenant de l’information claire, des cibles préliminaires et des paramètres d’évaluation.

4.62 Nous avons constaté que le Bureau du surintendant des institutions financières du Canada avait proposé d’exiger, selon les consultations qu’il avait menées sur la ligne directrice B‑15, que toutes les institutions financières sous réglementation fédérale publient un plan de transition dans le cadre de la communication des informations liées aux changements climatiques. Toutefois, les responsables de l’organisme nous ont indiqué que l’évaluation de tels plans ne pourrait commencer qu’en 2025 et qu’elle pourrait être basée sur une approche itérative, puisqu’il n’existe pas de normes reconnues pour éclairer l’élaboration des critères d’évaluation de ce genre de plans. Afin de communiquer ses attentes à l’égard des plans de transition, le Bureau du surintendant des institutions financières du Canada prévoyait harmoniser la version définitive de sa ligne directrice B‑15 à la version actualisée de la norme International Financial Reporting StandardIFRS S2, Informations à fournir en lien avec les changements climatiques de l’International Sustainability Standards Board, qui devrait être publiée en 2023. Nous remarquons que des directives générales sur ce que devrait comporter un plan de transition ont déjà été établies par des organisations telles que le Groupe de travail sur l’information financière relative aux changements climatiques du Conseil de stabilité financière et la Glasgow Financial Alliance for Net Zero. Le Bureau du surintendant des institutions financières du Canada fait référence au Groupe de travail sur l’information financière relative aux changements climatiques dans une note de bas de page de sa ligne directrice B‑15. L’absence de lignes directrices claires propres au Bureau du surintendant des institutions financières du Canada dans ce domaine augmente le risque d’écoblanchiment par les institutions réglementées.

4.63 Pour renforcer la responsabilisation des institutions réglementées relativement à la transition vers une économie carboneutre et éviter l’écoblanchiment, le Bureau du surintendant des institutions financières du Canada devrait établir des directives plus précises sur l’information à fournir dans les plans de transition de ces institutions.

Réponse de l’organisme — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Directives limitées pour les régimes de retraite de compétence fédérale

4.64 Nous avons constaté que le Bureau du surintendant des institutions financières du Canada avait fourni des directives limitées aux régimes de retraite de compétence fédérale quant à la prise en compte des risques financiers liés aux changements climatiques. Par conséquent, il demeure difficile de prévoir la mesure dans laquelle de nombreux régimes de petite taille ou de taille moyenne, soit la majorité des régimes sous la surveillance de l’organisme, composeront efficacement avec les risques financiers liés aux changements climatiques.

4.65 Les régimes de retraite sont un élément central de la vie économique des Canadiennes et des Canadiens, car ils procurent un revenu aux personnes à la retraite et une sécurité financière aux personnes qui y cotisent. Étant donné que les régimes de retraite investissent nécessairement à long terme, leurs actifs peuvent être plus exposés aux risques physiques et aux risques de transition (voir la pièce 4.4) que ceux des autres institutions financières. Par conséquent, la façon dont les régimes de retraite gèrent les risques financiers liés aux changements climatiques est particulièrement importante pour les cotisantes et cotisants actuels qui ne toucheront pas de prestations de retraite avant de nombreuses années.

4.66 Les responsables du Bureau du surintendant des institutions financières du Canada nous ont informés qu’ils avaient l’intention d’utiliser la ligne directrice de l’Association canadienne des organismes de contrôle des régimes de retraite intitulée « Considérations environnementales, sociales et de gouvernance dans la gestion des régimes de retraite » pour orienter sa surveillance des risques financiers liés aux changements climatiques qui pèsent sur les régimes de retraite de compétence fédérale. L’Association canadienne des organismes de contrôle des régimes de retraite est une association intergouvernementale d’organismes de réglementation des régimes de retraite, dont font partie le Bureau du surintendant des institutions financières du Canada et les organismes de réglementation provinciaux. Elle a pour rôle de promouvoir la coordination et l’harmonisation des pratiques et des principes réglementaires de surveillance des régimes de retraite.

4.67 Les responsables du Bureau du surintendant des institutions financières du Canada nous ont également mentionné que l’organisation n’avait pas mis au point ses propres lignes directrices parce que, en ce qui concerne les régimes de retraite, il existe depuis longtemps une approche visant à élaborer, dans la mesure du possible, des lignes directrices harmonisées entre les administrations. Cette harmonisation est préconisée parce que de nombreux régimes de retraite sont offerts dans l’ensemble des provinces et des territoires, et certains des plus importants régimes de retraite sont réglementés par les provinces, et non par le gouvernement fédéral. La version provisoire de la ligne directrice a été élaborée par le comité environnemental, social et de gouvernance de l’Association, lequel était présidé par le Bureau du surintendant des institutions financières du Canada jusqu’en juin 2022. La version provisoire de la ligne directrice a été publiée en juin 2022 aux fins de commentaires, mais, au moment de publier notre audit, la version définitive n’avait toujours pas été rendue publique.

4.68 La version provisoire de la ligne directrice de l’Association canadienne des organismes de contrôle des régimes de retraite établit des attentes quant à la façon dont les administratrices et administrateurs de régime devraient tenir compte des facteurs environnementaux, sociaux et de gouvernance. Elle précise que les changements climatiques sont désormais reconnus comme présentant non seulement des risques financiers importants et urgents, mais aussi des occasions. Par conséquent, les changements climatiques constituent un facteur environnemental, social et de gouvernance important qui doit être pris en considération par les régimes de retraite. Plus précisément, la ligne directrice clôt d’abord le débat selon lequel l’utilisation de facteurs environnementaux, sociaux et de gouvernance pour fournir des renseignements financiers s’inscrit dans l’obligation fiduciaireDéfinition 8 des administratrices et des administrateurs. Elle décrit aussi des principes généraux permettant de déterminer si les pratiques de gouvernance, de gestion des risques et de prises de décisions en matière de placement d’un régime de retraite sont suffisantes pour reconnaître les renseignements importants sur les facteurs environnementaux, sociaux et de gouvernance et y réagir.

4.69 En ce qui concerne la communication d’information, la version provisoire de la ligne directrice recommande seulement que les administratrices et administrateurs de régimes de retraite communiquent dans leurs énoncés des politiques et des procédures de placementDéfinition 9 si les facteurs environnementaux, sociaux et de gouvernance sont pris en compte dans les pratiques de gouvernance, de gestion des risques et de prises de décisions en matière de placement et la façon dont ils le sont. La ligne directrice de l’Association canadienne des organismes de contrôle des régimes de retraite encourage toutefois les administratrices et administrateurs de régimes à rester au fait de l’évolution des exigences de communication d’information et des pratiques exemplaires de l’industrie, soit des lignes directrices et des recommandations propres au secteur des caisses de retraite établies par des organismes tels que l’International Sustainability Standards Board et le Groupe de travail sur l’information financière relative aux changements climatiques du Conseil de stabilité financière.

4.70 La version provisoire de la ligne directrice de l’Association canadienne des organismes de contrôle des régimes de retraite est fondée sur des principes plutôt que sur des directives et semble laisser beaucoup de latitude aux administratrices et aux administrateurs de régime de retraite, et ce, malgré le fait que, comme il a déjà été mentionné au paragraphe 4.65, les régimes de retraite peuvent être plus exposés aux risques physiques et aux risques de transition que les autres institutions financières. Certains régimes de retraite importants, tant de compétence fédérale que provinciale, affichent ouvertement leur volonté à remédier aux changements climatiques en lançant des initiatives environnementales, sociales et de gouvernance, comme celles de la Coalition canadienne pour une bonne gouvernance ou du Réseau de leadership des investisseurs, ou en y participant. De plus, bon nombre de ces régimes participeront activement à la nouvelle analyse élargie de scénarios de risques climatiques de la Banque du Canada et du Bureau du surintendant des institutions financières du Canada. Toutefois, à notre avis, il y a toujours un risque que la version provisoire de la ligne directrice de l’Association entraîne un écart quant à la qualité des facteurs environnementaux, sociaux et de gouvernance pris en compte par les régimes de retraite. Par exemple, certaines administratrices et certains administrateurs de régime pourraient considérer l’exigence seulement comme un élément à inclure dans leur énoncé des politiques et des procédures de placement et non comme devant faire partie intégrante de leur stratégie de placement.

4.71 Les régimes de retraite consistent en des contrats privés ou en des régimes d’avantages sociaux offerts par des employeurs; il ne s’agit pas d’entreprises ou de sociétés autonomes publiques. Par conséquent, le cadre juridique régissant leur surveillance est différent de celui des institutions financières publiques, dont la propriété est ouverte aux investisseurs, ce qui exige la publication d’informations. Il serait donc inapproprié de faire une comparaison directe entre les attentes établies dans la version provisoire de la ligne directrice de l’Association canadienne des organismes de contrôle des régimes de retraite et celles de la ligne directrice B‑15 du Bureau du surintendant des institutions financières du Canada. Cependant, nous remarquons que, selon certaines observations formulées en réponse à la version provisoire de la ligne directrice de l’Association, les parties prenantes semblaient appuyer une méthode plus prescriptive assortie de normes de base clairement énoncées pour aider les administratrices et administrateurs et d’autres fiduciaires de régimes de retraite à s’acquitter de leurs obligations fiduciaires.

4.72 Nous remarquons que dans d’autres pays, de récentes lois ou de récents projets de loi imposent des exigences plus strictes sur la communication des enjeux climatiques dans les décisions de placement. En voici deux exemples :

- La loi britannique sur les régimes de retraite de 2021 (United KingdomUK Pension Schemes Act 2021) exige que les régimes et les fiduciaires comptant plus de 100 membres communiquent la manière dont ils ont intégré dans leurs placements les facteurs revêtant une importance financière, dont les facteurs environnementaux, sociaux et de gouvernance et les changements climatiques.

- L’article 173 de la loi française relative à la transition énergétique établit des exigences réglementaires selon lesquelles les investisseurs doivent faire rapport sur les modalités de prise en compte des critères environnementaux, sociaux et de gouvernance.

4.73 De plus, le gouvernement du Canada a clairement indiqué dans le budget de 2022 son intention stratégique d’exiger que les régimes de retraite de compétence fédérale communiquent de l’information sur le plan environnemental, social et de gouvernance, notamment sur les risques financiers liés aux changements climatiques. Des modifications ont été apportées à la Loi de 1985 sur les normes de prestation de pension afin de permettre la prise de règlements concernant l’investissement des actifs des caisses de retraite, fournissant ainsi les outils nécessaires pour exiger la communication d’information sur les facteurs environnementaux, sociaux et de gouvernance. Ces modifications sont entrées en vigueur le 23 juin 2022.

4.74 Si la version définitive de la ligne directrice de l’Association canadienne des organismes de contrôle des régimes de retraite sur les facteurs environnementaux, sociaux et de gouvernance à prendre en considération dans la gestion des régimes de retraite est semblable à la version provisoire, elle pourrait ne pas garantir que les régimes de retraite de compétence fédérale tiennent suffisamment compte des risques financiers liés aux changements climatiques dans leurs décisions de gestion des actifs. Dans ce cas, il serait souhaitable d’envisager d’autres moyens de compléter la ligne directrice de l’Association afin de renforcer la surveillance des risques financiers liés aux changements climatiques auxquels sont exposés les régimes de retraite de compétence fédérale, surtout compte tenu de l’intention stratégique du gouvernement concernant la communication d’informations relatives aux facteurs environnementaux, sociaux et de gouvernance. Une telle approche serait également conforme à la position de chef de file que le Bureau du surintendant des institutions financières du Canada assume en tant qu’institution présidente du volet de travail lié à la surveillance du Réseau pour le verdissement du système financier, dont l’objectif consiste à favoriser une présentation uniforme d’information en matière de climat et d’environnement à l’échelle internationale.

4.75 Le Bureau du surintendant des institutions financières du Canada devrait s’assurer que sa stratégie de gestion des risques financiers liés aux changements climatiques ciblant les régimes de retraite de compétence fédérale correspond autant que possible à celle des institutions financières sous réglementation fédérale en ce qui concerne les données, les informations à fournir, les analyses de vulnérabilités ainsi que les pratiques de réglementation et de surveillance.

Réponse de l’organisme — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Conclusion

4.76 Nous avons conclu que, dans le respect de ses rôles et responsabilités, le Bureau du surintendant des institutions financières du Canada a commencé à intégrer les risques financiers liés aux changements climatiques à ses systèmes et cadres de gestion des risques à l’intention des institutions financières sous réglementation fédérale et, dans une moindre mesure, des régimes de retraite de compétence fédérale, de manière à renforcer la confiance du public à l’égard du système financier canadien. L’organisme doit poursuivre ses efforts, particulièrement en ce qui concerne la version provisoire de sa ligne directrice B‑15 : Gestion des changements climatiques, afin d’assurer la mise en œuvre efficace de ses systèmes et cadres de gestion des risques. Toutefois, le Bureau du surintendant des institutions financières du Canada n’avait pas encore pleinement pris en compte ses nouveaux rôles et ses nouvelles responsabilités au titre de la Loi fédérale de développement durable.

À propos de l’audit

Le présent rapport de certification indépendant sur la surveillance des risques financiers liés aux changements climatiques a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité était de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes et d’exprimer une conclusion quant à la conformité de la surveillance des risques financiers liés aux changements climatiques, dans tous ses aspects importants, aux critères applicables.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie des codes de conduite pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit, nous avons obtenu ce qui suit de la direction de l’entité :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni tous les renseignements dont elle a connaissance et qui lui ont été demandés ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’objectif de l’audit consistait à déterminer si, dans le respect de ses rôles et responsabilités, le Bureau du surintendant des institutions financières du Canada avait intégré les risques financiers liés aux changements climatiques à ses systèmes et cadres de gestion des risques visant les institutions financières sous réglementation fédérale et les régimes de retraite de compétence fédérale de manière à renforcer la confiance du public à l’égard du système financier canadien.

Étendue et méthode

Au cours de l’audit, nous avons rencontré des responsables et des parties prenantes du Bureau du surintendant des institutions financières du Canada. Nous avons examiné et analysé les documents que l’organisme nous a fournis. Nous avons également analysé les documents relatifs aux consultations publiques menées par le Bureau du surintendant des institutions financières du Canada ainsi que les commentaires publics formulés par diverses parties prenantes. En outre, nous avons examiné des études de cas sur la façon dont le Bureau du surintendant des institutions financières du Canada a recueilli et utilisé l’information et les données provenant d’institutions financières.

Critères

Pour tirer une conclusion par rapport à l’objectif de notre audit, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Le Bureau du surintendant des institutions financières du Canada recense et obtient des ressources et des capacités internes adéquates pour évaluer et surveiller les risques liés aux changements climatiques qui pèsent sur les institutions financières sous réglementation fédérale, dans le respect de ses rôles et responsabilités. |

|

|