Automne 2015 — Rapports de la commissaire à l’environnement et au développement durable Rapport 3 — Progrès réalisés par les ministères et organismes dans la mise en œuvre des stratégies de développement durable

Automne 2015 — Rapports de la commissaire à l’environnement et au développement durable Rapport 3 — Progrès réalisés par les ministères et organismes dans la mise en œuvre des stratégies de développement durable

Table des matières

- Introduction

- Constatations, recommandations et réponses

- Conclusion

- À propos de l’audit

- Tableau des recommandations

- Pièces :

- 3.1 — Étapes pour l’application aux projets de la Directive du Cabinet et des lignes directrices afférentes

- 3.2 — Les entités fédérales n’ont pas appliqué la Directive du Cabinet à la majorité des projets soumis entre 2011 et 2014

- 3.3 — Environ la moitié des analyses préliminaires de l’échantillon ne satisfaisaient pas à certaines exigences de la Directive du Cabinet et des lignes directrices afférentes

- 3.4 — Le caractère opportun de la plupart des analyses n’a pas pu être déterminé en raison d’une documentation insuffisante

- 3.5 — Aucune des entités n’a accompli de progrès satisfaisants à l’égard des engagements pris en 2011-2012 en vue de renforcer leurs pratiques d’évaluation environnementale stratégique

Nous avons terminé la production de nos rapports de l’automne 2015 avant que le gouvernement annonce le changement de nom de certains ministères. Ainsi, Environnement Canada est devenu Environnement et Changement climatique Canada. Ce changement de nom n’a eu aucune incidence sur nos travaux d’audit et nos constatations.

Introduction

Information générale

Effet environnemental — Tout changement que la politique, le plan ou le programme risquent de causer à l’environnement, notamment les effets de ces changements sur la santé et sur les conditions socio-économiques, sur le patrimoine physique et culturel, sur l’usage courant de terres et de ressources à des fins traditionnelles par les Autochtones, sur une construction, un emplacement ou une chose d’importance en matière historique, archéologique, paléontologique ou architecturale. Ces changements peuvent survenir au Canada ou à l’étranger.

Source : Évaluation environnementale stratégique : La Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes. Lignes directrices sur la mise en œuvre de la Directive du Cabinet, 2010.

3.1 En 1990, le Cabinet a publié une directive stipulant que les ministères et organismes doivent procéder à une évaluation environnementale stratégique d’un projet de politique ou de programme lorsque les deux conditions suivantes sont réunies :

- le projet est soumis à l’approbation d’un ministre ou du Cabinet;

- la mise en œuvre du projet peut entraîner des effets environnementaux importants, tant positifs que négatifs.

En 1999, la portée de la directive a été élargie pour englober les projets de plans et des lignes directrices ont été ajoutées pour aider les ministères et organismes à effectuer des évaluations environnementales stratégiques.

Développement durable — Développement qui permet de répondre aux besoins du présent sans compromettre la possibilité pour les générations futures de satisfaire les leurs.

Source : Loi fédérale sur le développement durable

3.2 Depuis 1995, la plupart des grands ministères et organismes sont tenus par la loi d’établir des stratégies de développement durable et de les déposer au Parlement. Ces stratégies sont censées constituer un outil important pour instaurer une gestion responsable du point de vue de l’environnement et du développement durable dans l’ensemble de l’administration fédérale. Dans ces stratégies, les ministères et organismes doivent décrire leurs propres objectifs et plans qui contribueront à l’atteinte de l’objectif global de favoriser le développement durable.

3.3 Adoptée en 2008, la Loi fédérale sur le développement durable prévoit l’élaboration d’une stratégie fédérale de développement durable (SFDD) tous les trois ans. Cette stratégie vise à rendre le processus décisionnel en matière d’environnement plus transparent et à faire en sorte qu’il y ait reddition de comptes à ce sujet devant le Parlement. À cette fin, la stratégie définit les priorités générales du gouvernement fédéral en matière d’environnement et établit des objectifs, des cibles et des stratégies de mise en œuvre.

3.4 En 2010, le gouvernement fédéral a publié sa première SFDD, créant de ce fait même deux niveaux de stratégies de développement durable : des stratégies au niveau des ministères et organismes et, à un niveau supérieur, la SFDD pour l’ensemble de l’administration fédérale. À l’heure actuelle, 26 grands ministères et organismes doivent établir leurs propres stratégies de développement durable et contribuer à la SFDD.

3.5 Dans la SFDD de 2010, le gouvernement s’était engagé à renforcer l’application des évaluations environnementales stratégiques. Au cours de cette même année, les lignes directrices à l’appui de la Directive du Cabinet ont été mises à jour, demandant aux ministères et organismes :

- de tenir compte des objectifs et des cibles de la SFDD lors de la réalisation d’une évaluation environnementale stratégique;

- de faire rapport au public sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique;

- de décrire, dans leurs déclarations publiques sur les évaluations environnementales stratégiques, les liens avec les objectifs et les cibles de la SFDD.

3.6 Pour renforcer l’application de la Directive du Cabinet, Environnement Canada a encouragé les ministères et organismes à mettre l’accent sur leurs processus d’évaluation environnementale stratégique, ainsi que sur les activités internes prévues et leurs engagements relatifs à la mise à jour des processus d’évaluation environnementale stratégique existants. Plusieurs ministères et organismes ont alors décidé de prendre des engagements précis à ce sujet dans leur stratégie ministérielle de développement durable de 2011-2012.

3.7 Aux termes de l’article 23 de la Loi sur le vérificateur général, le commissaire à l’environnement et au développement durable est tenu de faire rapport sur les progrès réalisés par le gouvernement en matière de développement durable. Il doit également surveiller la mesure dans laquelle les ministères et organismes ont atteint leurs objectifs et mis en œuvre les plans d’action définis dans leurs stratégies ministérielles de développement durable, et présenter un rapport annuel à ce sujet. Cela comprend leur contribution à l’atteinte des cibles établies dans la SFDD.

3.8 En 2013, pour satisfaire à cette obligation législative, le commissaire a défini une stratégie de 6 ans visant les 26 ministères et organismes qui sont tenus de contribuer à la SFDD. Cette stratégie met l’accent sur l’application, par les ministères et organismes, de la Directive du Cabinet et des lignes directives afférentes. Elle vise aussi à mesurer les progrès réalisés par les ministères et organismes en vue de respecter leur engagement de renforcer les pratiques d’évaluation environnementale stratégique.

3.9 Le présent document est le troisième rapport annuel du commissaire sur les pratiques d’évaluation environnementale stratégique. L’audit de 2013 visait à déterminer si les cinq ministères sélectionnés avaient respecté leur engagement de mettre à jour leurs directives internes sur les pratiques d’évaluation environnementale stratégique et de présenter des rapports à ce sujet. L’audit avait permis de conclure que trois des cinq ministères avaient réalisé des progrès satisfaisants à cet égard.

3.10 L’audit de 2014 avait deux grands objectifs. Premièrement, il visait à déterminer si les cinq ministères sélectionnés (différents de ceux audités en 2013) avaient mis en place des systèmes pour veiller à se conformer aux éléments clés de la Directive du Cabinet et des lignes directrices afférentes. Deuxièmement, il visait à déterminer si ces ministères avaient respecté l’engagement pris en 2011-2012 de renforcer leurs pratiques d’évaluation environnementale stratégique. L’audit avait permis de constater que, exception faite des projets soumis à l’approbation d’un ministre, quatre des cinq ministères audités disposaient de systèmes pour appliquer la Directive du Cabinet et les lignes directrices afférentes. Cet audit n’avait toutefois pas porté sur l’efficacité de ces systèmes. L’audit avait permis de conclure que quatre des cinq ministères avaient réalisé des progrès satisfaisants en vue de donner suite à l’engagement pris de renforcer leurs pratiques d’évaluation environnementale stratégique.

Objet de l’audit

3.11 Cet audit a porté sur les résultats et visait à déterminer si l’Agence du revenu du Canada, Agriculture et Agroalimentaire Canada, Patrimoine canadien et Pêches et Océans Canada avaient, et ce, de manière adéquate :

- appliqué la Directive du Cabinet et les lignes directrices afférentes aux projets de politiques, de plans et de programmes soumis à l’approbation d’un ministre ou du Cabinet, notamment au Conseil du Trésor;

- fait rapport sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique, comme l’exigent la Directive du Cabinet et les lignes directrices afférentes;

- respecté l’engagement pris dans leur stratégie ministérielle de développement durable, à savoir renforcer leurs pratiques d’évaluation environnementale stratégique, conformément à leur rapport sur les plans et les priorités de 2011-2012.

3.12 Cet audit est important parce que le gouvernement doit disposer d’informations pertinentes sur les facteurs environnementaux, économiques et sociaux afin de prendre des décisions éclairées qui favorisent le développement durable. Cela s’avère particulièrement important pour les ministres fédéraux, car ils prennent des décisions relatives à des politiques, des plans et des programmes gouvernementaux qui peuvent avoir des répercussions considérables sur l’économie, la société et l’environnement du Canada. Cela s’avère également important pour les parties prenantes et la population canadienne, qui doivent avoir l’assurance que les ministres reçoivent des informations sur les effets environnementaux importants possibles lorsqu’ils prennent leurs décisions.

3.13 Nous n’avons pas examiné les progrès réalisés par les entités en vue d’atteindre les objectifs et les cibles de la Stratégie fédérale de développement durable, exception faite de l’engagement pris de renforcer l’application des pratiques d’évaluation environnementale stratégique. Nous n’avons pas non plus réalisé d’examen détaillé de la qualité des analyses effectuées pour chaque évaluation environnementale stratégique détaillée.

3.14 La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur les objectifs, l’étendue, la méthode et les critères de l’audit.

Constatations, recommandations et réponses

Application de la Directive du Cabinet

3.15 Dans l’ensemble, nous avons constaté que, pour la majorité des projets qui leur avaient été soumis, les ministres n’avaient pas reçu d’informations sur les effets environnementaux importants possibles. Par exemple, Patrimoine canadien n’a pu prouver, pour aucun de ses 109 projets de politiques, de plans ou de programmes, qu’il avait appliqué la Directive du Cabinet et les lignes directrices afférentes conformément aux exigences.

3.16 Nous avons également constaté qu’environ la moitié des analyses préliminaires qui faisaient partie de notre échantillon ne satisfaisaient pas aux exigences de la Directive du Cabinet que nous avions sélectionnées. Par exemple, la Directive stipule que les projets soumis à l’approbation d’un ministre doivent faire l’objet d’une évaluation préliminaire des effets environnementaux importants (tant positifs que négatifs). Nous avons noté que dans son évaluation des effets environnementaux de la conversion de la déclaration papier à la déclaration électronique de revenus des sociétés visant environ 180 000 clients, l’Agence du revenu du Canada avait conclu que l’incidence globale était négligeable. Or, nous avons constaté que cette initiative pouvait avoir un effet positif considérable sur l’environnement grâce à l’économie d’environ 28 millions de feuilles de papier chaque année.

3.17 Cette constatation est importante parce que les ministres doivent recevoir des informations complètes sur les effets importants que les projets soumis à leur approbation peuvent avoir sur l’environnement.

3.18 Selon la Directive du Cabinet et les lignes directrices afférentes, les ministères et organismes doivent procéder à une évaluation environnementale stratégique lorsque les deux conditions suivantes sont réunies :

- un projet de politique, de plan ou de programme est soumis à l’approbation d’un ministre ou du Cabinet;

- la mise en œuvre du projet peut entraîner des effets environnementaux importants, tant positifs que négatifs.

3.19 Les lignes directrices précisent toutefois que les projets n’ont pas besoin de faire l’objet d’une évaluation environnementale stratégique dans les cas spéciaux suivants :

- les projets constituent une réaction à une situation d’urgence évidente;

- la question est d’une telle urgence que le processus habituel d’examen du Cabinet se trouve réduit;

- les enjeux ont déjà fait l’objet d’une évaluation des effets environnementaux.

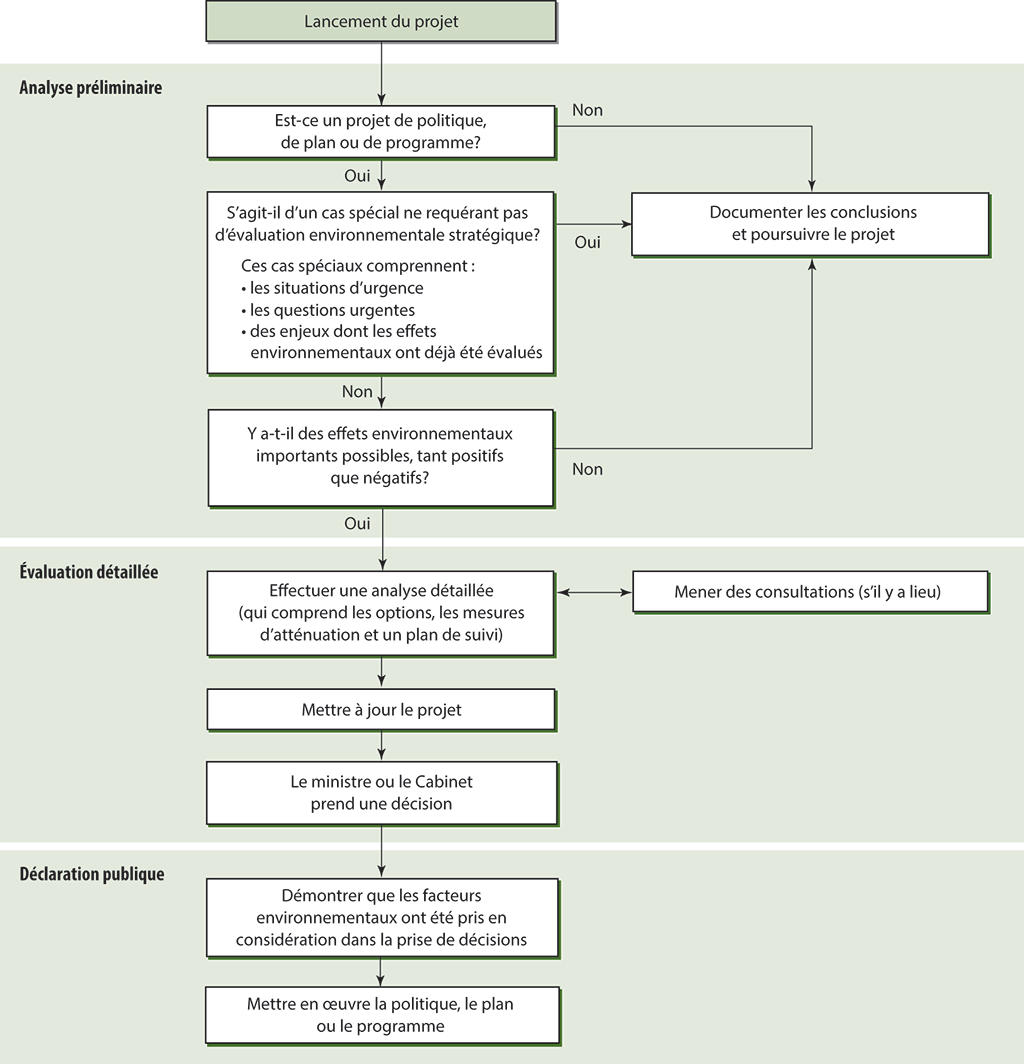

3.20 Même si la Directive du Cabinet et les lignes directrices afférentes donnent aux ministères et organismes la souplesse voulue pour élaborer un processus adapté à leur situation, les lignes directrices prévoient un processus en plusieurs étapes pour analyser et documenter de façon systématique les évaluations environnementales stratégiques (voir la pièce 3.1).

Pièce 3.1 — Étapes pour l’application aux projets de la Directive du Cabinet et des lignes directrices afférentes

Pièce 3.1 — version textuelle

Ce diagramme montre les étapes pour l’application aux projets de la Directive du Cabinet et des lignes directrices afférentes.

Lorsqu’une entité fédérale lance un projet, la première phase est l’analyse préliminaire.

Est-ce un projet de politique, de plan ou de programme?

Si la réponse est non, l’entité documente les conclusions et poursuit le projet.

Si la réponse est oui et qu’il s’agit bien d’un projet de politique, de plan ou de programme, la prochaine question est la suivante : S’agit-il d’un cas spécial ne requérant pas d’évaluation environnementale stratégique?

Ces cas spéciaux comprennent :

- les situations d’urgence;

- les questions urgentes;

- des enjeux dont les effets environnementaux ont déjà été évalués.

Si la réponse est oui, il s’agit d’un cas spécial qui ne requiert pas d’évaluation environnementale stratégique. Par conséquent, l’entité documente les conclusions et poursuit le projet.

Si la réponse est non, il ne s’agit pas d’un cas spécial et la prochaine question est la suivante : Y a-t-il des effets environnementaux importants possibles, tant positifs que négatifs?

Si la réponse est non, l’entité documente les conclusions et poursuit le projet.

Si la réponse est oui, c’est qu’il existe des effets environnementaux importants possibles, tant positifs que négatifs. Par conséquent, l’entité passe à la prochaine phase qui est l’évaluation détaillée.

La première étape de l’évaluation détaillée est d’effectuer une analyse détaillée (qui comprend les options, les mesures d’atténuation et un plan de suivi). Des consultations sont menées, s’il y a lieu.

La prochaine étape est de mettre à jour le projet.

La dernière étape de l’évaluation détaillée est la prise d’une décision par le ministre ou le Cabinet.

La dernière phase suite à une évaluation détaillée est de faire une déclaration publique.

La première étape de la déclaration publique est de démontrer que les facteurs environnementaux ont été pris en considération dans la prise de décision.

La deuxième et dernière étape de la déclaration publique est de mettre en œuvre la politique, le plan ou le programme.

3.21 Lors de l’évaluation des projets pour déterminer les effets importants possibles sur l’environnement, les ministères et organismes doivent :

- commencer les évaluations dès l’étape initiale de la conception d’un projet et avant la prise de décisions irrévocables;

- évaluer les projets pour en analyser les effets environnementaux importants possibles, tant positifs que négatifs;

- examiner si le projet peut avoir une incidence sur les objectifs et les cibles de la Stratégie fédérale de développement durable (SFDD);

- intégrer convenablement les facteurs environnementaux à l’élaboration des projets.

Des informations sur les effets environnementaux importants possibles des projets de politiques, de plans ou de programmes n’ont pas été transmises aux ministres

3.22 Nous avons constaté que, dans la plupart des cas, les ministres ne recevaient pas d’informations sur les effets environnementaux importants possibles des projets de politiques, de plans et de programmes. Deux raisons peuvent expliquer ce fait : les projets n’avaient pas été évalués, ou les entités ne pouvaient pas prouver que les effets environnementaux importants possibles avaient été évalués, conformément à la Directive du Cabinet. Par exemple, Patrimoine canadien n’a pu prouver pour aucun de ses 109 projets de politiques, de plans ou de programmes qu’il avait appliqué la Directive du Cabinet et les lignes directrices afférentes.

3.23 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

3.24 Cette constatation est importante parce que les ministres doivent disposer de renseignements stratégiques sur les effets environnementaux importants que peut avoir chacune de leurs décisions. Lorsque les décideurs connaissent les effets environnementaux possibles des politiques, des plans et des programmes gouvernementaux avant leur mise en œuvre, ils peuvent prévoir, prévenir ou atténuer les effets négatifs possibles sur l’environnement et accroître les effets positifs. En outre, cette constatation est importante parce qu’elle appuie l’objectif général de la Loi fédérale sur le développement durable qui consiste à rendre le processus décisionnel en matière d’environnement plus transparent et à améliorer la reddition de comptes à ce chapitre.

3.25 Notre recommandation relativement au secteur examiné est présentée au paragraphe 3.31.

3.26 Ce que nous avons examiné — Nous avons demandé à chacune des quatre entités sélectionnées de fournir une liste des projets de politiques, de plans et de programmes soumis à l’approbation d’un ministre ou du Cabinet entre le 1er janvier 2011 et le 31 décembre 2014. Nous avons ensuite examiné d’autres sources d’information, comme les communiqués ministériels, pour évaluer l’exhaustivité des listes. Nous avons aussi demandé une liste des analyses préliminaires et des évaluations environnementales stratégiques détaillées qui avaient été menées au cours de cette même période.

3.27 Nous avons ensuite comparé les listes des projets aux listes des analyses préliminaires et des évaluations environnementales stratégiques détaillées pour déterminer si une analyse ou une évaluation avait été réalisée pour chaque projet.

3.28 Application de la Directive du Cabinet — Nous avons constaté qu’aucune des quatre entités n’avait appliqué, conformément aux exigences, la Directive du Cabinet à la majorité de ses projets de politiques, de plans et de programmes soumis à un ministre ou au Cabinet durant la période de 2011 à 2014 (voir la pièce 3.2). Ainsi, Patrimoine canadien n’a pu prouver pour aucun de ses projets qu’il avait appliqué la Directive du Cabinet et les lignes directrices afférentes. Entre autres, il n’a pas fourni de renseignements sur les effets importants environnementaux possibles de son projet de 2013 concernant les Jeux panaméricains et parapanaméricains de 2015. Nous avons toutefois noté que le Ministère avait appliqué la Directive du Cabinet et mené une évaluation environnementale stratégique détaillée pour un projet similaire portant sur les Jeux olympiques d’hiver de 2010. Étant donné que Patrimoine canadien n’a pas respecté la Directive, ni le ministre responsable ni le Cabinet n’ont été convenablement informés des effets environnementaux importants que pouvait avoir le projet de 2013.

Pièce 3.2 — Les entités fédérales n’ont pas appliqué la Directive du Cabinet à la majorité des projets soumis entre 2011 et 2014

| Entité | Projets soumis à un ministre | Projets soumis au CabinetNote 1 | ||

|---|---|---|---|---|

| Nombre de projets | Application de la Directive du Cabinet | Nombre de projets | Application de la Directive du Cabinet | |

| Agriculture et Agroalimentaire Canada | 1 024 | 1 | 74 | 50 |

| Agence du revenu du Canada | 84 | 4 | 19 | 5 |

| Patrimoine canadien | 109 | 0 | 85 | 0 |

| Pêches et Océans Canada | 488 | 0 | 72 | 55 |

3.29 Nous avons également constaté qu’Agriculture et Agroalimentaire Canada avait approuvé le transfert de terres d’une superficie pouvant atteindre 60 acres, qui faisaient partie du patrimoine culturel et avaient une importance historique, en vue de la construction d’un nouvel hôpital. Le transfert a été réalisé sans que la Directive du Cabinet soit mise en application.

3.30 Enfin, nous avons constaté qu’aucune des entités visées par l’audit n’avait tenu de liste officielle des projets de politiques, de plans ou de programmes qui avaient été soumis au ministre responsable et auxquels la Directive du Cabinet s’appliquait. Ces informations ont été compilées par les entités à notre demande.

3.31 Recommandation — Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada devraient transmettre à leur ministre responsable des informations sur les effets environnementaux importants possibles de chacun de leurs projets de politiques, de plans ou de programmes, conformément à la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes et aux lignes directrices afférentes.

Réponse d’Agriculture et Agroalimentaire Canada — Recommandation acceptée. Agriculture et Agroalimentaire Canada s’engage à officialiser son processus d’examen interne afin d’améliorer la communication et le suivi lorsque les politiques, les plans et les projets soumis à l’approbation du ministre sont visés par la directive du Cabinet. Le Ministère prendra les mesures nécessaires pour que ses documents et ses processus d’orientation pour l’évaluation environnementale stratégique soient conformes à la directive du Cabinet. La date cible est le 31 décembre 2015.

Réponse de l’Agence du revenu du Canada — Recommandation acceptée. L’Agence du revenu du Canada élaborera une définition du terme « projet » afin d’appliquer de façon uniforme la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes. L’Agence examinera et mettra à jour ses processus d’approbation afin de voir à ce que tous les projets acheminés au ministre ou au Cabinet soient assujettis à une analyse préliminaire ou à un examen de comparaison, en conformité avec la Directive du Cabinet. Ces modifications seront apportées d’ici juin 2016.

L’Agence du revenu du Canada effectuera aussi des évaluations environnementales stratégiques détaillées des projets dont la mise en œuvre pourrait entraîner des effets environnementaux importants, tant positifs que négatifs, tel que révélé par leur analyse préliminaire.

Réponse de Patrimoine canadien — Recommandation acceptée. Compte tenu de son mandat, Patrimoine canadien développe peu de politiques ou de projets ayant un impact environnemental. À ce jour, le processus et la documentation ministérielle ont été insuffisants pour capter le travail effectué sur les évaluations environnementales stratégiques (EES). Patrimoine canadien prendra les mesures nécessaires afin d’assurer que les EES soient menées de façon cohérente et entièrement documentée conformément à la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes. Le Ministère mettra en œuvre des lignes directrices détaillées sur le processus d’EES, y compris des outils d’analyses et des exigences en matière de rapport afin d’appuyer la Directive. Les ministres continueront d’être informés des effets potentiels sur l’environnement de tous les projets de politiques, de plans et de programmes soumis à l’examen.

Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada prendra les mesures nécessaires pour faire en sorte que les effets environnementaux et les considérations clés soient intégrés dans les projets de politiques, de plans et de programmes ayant été soumis à la ministre ou au Cabinet aux fins d’approbation. Le Ministère examinera ses processus et ses documents d’orientation à l’interne et les révisera au besoin, et il les comparera à ceux des autres ministères en ce qui concerne la définition du terme « important », afin de s’assurer que la Directive du Cabinet est appliquée de façon uniforme. La date de mise en œuvre est l’automne 2015.

Environ la moitié des analyses préliminaires ne respectaient pas certaines exigences de la Directive du Cabinet

3.32 Lorsqu’une analyse préliminaire avait été réalisée pour un projet, nous avons constaté qu’environ la moitié des 34 analyses examinées n’avaient pas respecté toutes les exigences sélectionnées aux fins de l’examen. Par exemple, lorsque l’Agence du revenu du Canada a évalué l’effet de la conversion de la déclaration papier à la déclaration électronique de revenus des sociétés, visant environ 180 000 clients, elle n’a pas tenu compte des effets positifs importants que pouvait avoir son projet sur l’environnement. Nous avons constaté que cette initiative pouvait avoir un effet positif sur l’environnement, à savoir l’économie d’environ 28 millions de feuilles de papier par année.

3.33 En outre, nous avons constaté qu’aucune de ces 34 analyses préliminaires n’avait été suivie d’une évaluation environnementale stratégique détaillée. Selon notre examen des informations fournies par les entités et des renseignements publiés au sujet des 34 projets, nous sommes d’avis que les entités auraient dû mener une évaluation environnementale stratégique détaillée pour au moins 14 de ces analyses.

3.34 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

- la conformité à certaines exigences de la Directive du Cabinet et des lignes directrices afférentes;

- le caractère approprié des conclusions sur la nécessité d’effectuer une évaluation environnementale stratégique détaillée;

- la documentation du caractère opportun des évaluations.

3.35 Cette constatation est importante parce que les ministres doivent recevoir des informations complètes sur les effets environnementaux importants possibles des projets qu’ils étudient. Pour qu’elles soient complètes, les évaluations doivent être menées dès l’étape initiale d’un projet et comprendre une analyse minutieuse des effets environnementaux. Les évaluations qui ont lieu au début du cycle de vie d’un projet, avant la prise de décisions définitives, aident à déterminer les questions nécessitant une attention accrue ou à éclairer l’analyse d’options de rechange pour le projet.

3.36 Notre recommandation relativement au secteur examiné est présentée au paragraphe 3.42.

3.37 Ce que nous avons examiné — Nous avons examiné un échantillon de 34 analyses préliminaires (sur les 109 analyses réalisées par les entités) pour déterminer si elles respectaient les exigences sélectionnées de la Directive du Cabinet et des lignes directrices afférentes.

3.38 La conformité à certaines exigences de la Directive du Cabinet et des lignes directrices afférentes — Nous avons constaté qu’environ la moitié des 34 analyses préliminaires de notre échantillon ne comportaient pas d’évaluation des effets importants positifs et négatifs possibles sur l’environnement ou d’examen des liens avec les objectifs et les cibles de la Stratégie fédérale de développement durable (SFDD). Nous avons aussi constaté que pour 74 % des analyses préliminaires de notre échantillon, le niveau d’effort déployé dans les évaluations environnementales ne correspondait pas au niveau des effets environnementaux prévus (voir la pièce 3.3).

Pièce 3.3 — Environ la moitié des analyses préliminaires de l’échantillon ne satisfaisaient pas à certaines exigences de la Directive du Cabinet et des lignes directrices afférentes

| Certaines exigences de la Directive du Cabinet et des lignes directrices afférentes | Nombre et pourcentage d’analyses préliminaires de l’échantillon qui ne satisfaisaient pas aux exigencesNote 1 | |||

|---|---|---|---|---|

| Agriculture et Agroalimentaire Canada (8 analyses) |

Agence du revenu du Canada (9 analyses) |

Pêches et Océans Canada (17 analyses) |

Total (34 analyses) |

|

| Évaluation des effets environnementaux importants (tant positifs que négatifs) | 3 (38 %) | 1 (11 %) | 14 (82 %) | 18 (53 %) |

| Examen des liens avec les objectifs et les cibles de la Stratégie fédérale de développement durable | 1 (13 %) | 4 (44 %) | 11 (65 %) | 16 (47 %) |

| Le niveau d’effort déployé dans l’évaluation correspond au niveau des effets environnementaux prévus | 2 (25 %) | 9 (100 %) | 14 (82 %) | 25 (74 %) |

3.39 Le caractère approprié des conclusions sur la nécessité d’effectuer une évaluation environnementale stratégique détaillée — En nous fondant sur la documentation des entités et les renseignements publiés, nous sommes d’avis que ces entités auraient dû mener une évaluation environnementale stratégique détaillée pour au moins 14 des 34 analyses préliminaires examinées, ventilées comme suit :

- Agriculture et Agroalimentaire Canada (2 analyses);

- Agence du revenu du Canada (1 analyse);

- Pêches et Océans Canada (11 analyses).

Par exemple, l’analyse préliminaire menée par Pêches et Océans Canada sur le Programme de partenariats relatifs à la conservation des pêches récréatives a recensé des effets environnementaux positifs importants qui, selon la Directive du Cabinet, auraient nécessité une évaluation environnementale stratégique détaillée. Nous avons toutefois constaté qu’une telle évaluation n’avait pas été réalisée pour ce projet.

3.40 Pour ce qui est des 20 analyses préliminaires restantes, nous avons constaté que 8 d’entre elles étaient assorties d’une documentation suffisante pour justifier la décision de ne pas faire d’évaluation environnementale stratégique détaillée, mais que ce n’était pas le cas pour 12 analyses.

3.41 La documentation du caractère opportun des évaluations — Selon la Directive du Cabinet, l’évaluation doit avoir lieu lors de l’étape initiale de la conception d’un projet. Aux fins de notre examen, nous avons défini « étape initiale » comme la première moitié du cycle de vie d’un projet. Nous avons constaté que les entités n’avaient pas fait le suivi du caractère opportun des évaluations. Des 34 analyses examinées, nous avons constaté que 13 avaient été évaluées à l’étape initiale, mais que pour les 21 analyses restantes, nous ne pouvions pas déterminer si les évaluations avaient été réalisées en temps opportun parce que la date de début de l’évaluation environnementale n’avait pas été consignée en dossier (voir la pièce 3.4).

Pièce 3.4 — Le caractère opportun de la plupart des analyses n’a pas pu être déterminé en raison d’une documentation insuffisante

3.42 Recommandation — Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada devraient s’assurer, lors de l’évaluation des projets, que les exigences de la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes et des lignes directrices afférentes sont respectées, ou que la justification des exceptions est consignée en dossier.

Réponse d’Agriculture et Agroalimentaire Canada — Recommandation acceptée. Agriculture et Agroalimentaire Canada fera l’examen et la mise à jour des documents d’orientation et des procédés pour s’assurer que les projets sont évalués conformément aux exigences de la Directive du Cabinet et des lignes directrices connexes. De plus, le Ministère rédigera des procédures pour documenter les justifications aux exceptions et les ajoutera au guide ministériel sur l’évaluation environnementale stratégique. La date cible est le 31 décembre 2015.

Réponse de l’Agence du revenu du Canada — Recommandation acceptée. L’Agence du revenu du Canada examinera et mettra à jour ses processus d’approbation et révisera ses outils et gabarits afin de voir à ce qu’ils soient conformes à la Directive du Cabinet sur l’évaluation environnementale de projets de politiques, de plans et de programmes. L’Agence augmentera aussi la sensibilisation à la directive du Cabinet et à ses exigences à l’endroit des personnes qui élaborent des projets. Ces modifications seront apportées d’ici juin 2016.

Réponse de Patrimoine canadien — Recommandation acceptée. Bien que Patrimoine canadien n’ait pas documenté régulièrement son travail sur les évaluations environnementales stratégiques (EES), le Ministère continuera à veiller à ce que tous les projets de politiques, de plans et de programmes soient évalués de manière appropriée et continuera à veiller à ce que ce travail soit documenté conformément aux exigences de la Directive. Le Ministère mettra en œuvre des lignes directrices détaillées sur le processus d’EES, y compris des outils d’analyse et des exigences en matière de rapport.

Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada a examiné et révisé ses processus de prise de décisions stratégiques afin de s’assurer qu’il utilise une approche uniforme et documentée lors de l’évaluation des politiques, des plans et des programmes proposés. Cette approche facilite la reddition de comptes du Ministère dans le cadre de son processus d’évaluation environnementale stratégique et aide le Ministère à se conformer aux exigences de la Directive du Cabinet. La date de mise en œuvre est l’automne 2015.

Rapports publics

3.43 Dans l’ensemble, nous avons constaté qu’aucune des entités n’avait satisfait aux exigences relatives à la publication de rapports publics sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique. Ces exigences sont énoncées dans la Directive du Cabinet et les lignes directrices afférentes. Par exemple, les rapports des entités ne décrivaient pas l’incidence que les projets de politiques, de plans et de programmes faisant l’objet d’une évaluation environnementale stratégique avaient ou devaient avoir sur l’atteinte des objectifs et des cibles de la Stratégie fédérale de développement durable (SFDD), conformément aux exigences.

3.44 Nous avons aussi constaté que Pêches et Océans Canada avait effectué six évaluations environnementales stratégiques détaillées. Or, le Ministère n’avait préparé la déclaration publique requise que pour seulement une de ces six évaluations.

3.45 Cette constatation est importante parce que les ministères et organismes doivent publier des rapports sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique. Les rapports publics permettent en effet de montrer aux parties prenantes et à la population canadienne que les ministères et organismes prennent effectivement en considération les effets environnementaux des projets et que les décisions en matière d’environnement sont prises dans un souci de transparence et de reddition de comptes.

Rapport sur les plans et les priorités (RPP) — Plan de dépenses de chaque ministère et organisme. Ce rapport présente de l’information détaillée sur les principales priorités, les plans et le rendement attendu d’une organisation sur une période de trois ans. Le rapport pour l’exercice financier suivant est habituellement déposé au Parlement au plus tard le 31 mars.

Source : Adapté des définitions du Secrétariat du Conseil du Trésor du Canada

Rapport ministériel sur le rendement (RMR) — Compte rendu individuel des résultats obtenus par un ministère ou un organisme par rapport aux attentes de rendement énoncées dans le rapport sur les plans et les priorités pertinent. Le rapport, qui porte sur le dernier exercice terminé, est habituellement déposé au Parlement à l’automne.

Source : Adapté des définitions du Secrétariat du Conseil du Trésor du Canada

3.46 Selon la Directive du Cabinet et les lignes directrices afférentes, les ministères et organismes doivent publier des rapports de deux façons distinctes. En premier lieu, ils doivent faire état de l’étendue et des résultats de leurs pratiques d’évaluation environnementale stratégique dans leur rapport sur les plans et les priorités et dans leur rapport ministériel sur le rendement. Ces rapports doivent également comprendre une description de la façon dont les projets de politiques, de plans et de programmes assujettis à une évaluation environnementale stratégique ont eu une incidence sur l’atteinte des objectifs et des cibles de la SFDD.

3.47 En second lieu, pour tout projet de politique, de plan ou de programme qui a été approuvé ou annoncé, les ministères et organismes doivent préparer une déclaration publique sur les effets environnementaux lorsqu’une évaluation environnementale stratégique détaillées a été réalisée. Les ministères et organismes déterminent eux-mêmes le contenu de la déclaration publique.

Les rapports publics sur l’étendue et les résultats des pratiques d’évaluation environnementale stratégique n’étaient pas conformes à la Directive du Cabinet et aux lignes directrices afférentes

3.48 Nous avons constaté qu’aucune des entités n’avait respecté les exigences de la Directive du Cabinet et des lignes directrices afférentes concernant l’établissement de rapports sur l’étendue et les résultats des pratiques d’évaluation environnementale stratégique. Par exemple, aucun des rapports sur les plans et les priorités et des rapports ministériels sur le rendement des entités ne décrivait l’incidence que les projets de plans, de programmes et de politiques assujettis à une évaluation environnementale stratégique avaient ou devaient avoir sur l’atteinte des objectifs et des cibles de la SFDD.

3.49 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

- les informations communiquées dans les rapports sur les plans et les priorités et dans les rapports ministériels sur le rendement;

- la communication des progrès réalisés à l’égard des objectifs de la SFDD.

3.50 Cette constatation est importante parce qu’aux termes de la Directive du Cabinet et des lignes directrices afférentes, les ministères et organismes doivent publier des rapports sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique. Ces rapports permettent de montrer aux parties prenantes et à la population canadienne que les entités prennent effectivement en considération les effets environnementaux des projets et que les décisions en matière d’environnement sont prises dans un souci de transparence et de reddition de comptes.

3.51 Notre recommandation relativement au secteur examiné est présentée au paragraphe 3.55.

3.52 Ce que nous avons examiné — Nous avons examiné les rapports sur les plans et les priorités ainsi que les rapports ministériels sur le rendement des ministères et de l’Agence de 2011 à 2014 pour déterminer si ceux-ci respectaient la Directive du Cabinet et les lignes directrices afférentes.

3.53 Les informations communiquées dans les rapports sur les plans et les priorités et dans les rapports ministériels sur le rendement — Nous avons constaté qu’aucune des quatre entités examinées (sauf l’exception indiquée ci-après) n’avait inclus d’informations particulières sur l’étendue et les résultats de ses pratiques d’évaluation environnementale stratégique dans ses rapports sur les plans et les priorités ou ses rapports ministériels sur le rendement. Par exemple, aucune des entités n’a fait rapport sur le nombre d’analyses préliminaires ou d’évaluations environnementales stratégiques détaillées réalisées entre 2011 et 2014. La seule exception est la communication, par Agriculture et Agroalimentaire Canada, pour les exercices 2011-2012 et 2012-2013, du pourcentage de projets de politiques, de plans et de programmes auxquels le Ministère avait appliqué la Directive du Cabinet et qui avaient dû faire l’objet d’une analyse préliminaire.

3.54 La communication des progrès réalisés à l’égard des objectifs de la SFDD — Aucun des rapports des entités ne décrivait l’incidence que les projets de plans, de programmes et de politiques assujettis à une évaluation environnementale stratégique avaient ou devaient avoir sur l’atteinte des objectifs et des cibles de la SFDD.

3.55 Recommandation — Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada devraient présenter des rapports sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique, conformément à la Directive du Cabinet et aux lignes directrices afférentes.

Réponse d’Agriculture et Agroalimentaire Canada — Recommandation acceptée. Agriculture et Agroalimentaire Canada indiquera l’étendue et les résultats des pratiques relatives à l’évaluation environnementale stratégique dans les stratégies de développement durable ministérielles ainsi que dans ses rapports sur les plans et les priorités et ses rapports ministériels sur le rendement. La date cible est en décembre 2015 (alignée avec le dépôt du rapport ministériel sur le rendement 2015-2016).

Réponse de l’Agence du revenu du Canada — Recommandation acceptée. L’Agence du revenu du Canada fera rapport publiquement sur ses analyses préliminaires et ses évaluations environnementales stratégiques au moyen de son rapport ministériel sur le rendement, en conformité avec la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes. Cette mesure sera mise en œuvre en premier lieu dans le rapport ministériel sur le rendement de 2015-2016. En ce qui concerne les projets exigeant des évaluations environnementales stratégiques détaillées, la présentation de rapports publics sera aussi effectuée au moyen d’énoncés publics autonomes.

Réponse de Patrimoine canadien — Recommandation acceptée. Patrimoine canadien tiendra compte de l’étendue et des résultats des pratiques de l’évaluation environnementale stratégique du Ministère dans ses rapports sur les plans et priorités et dans les rapports ministériels sur le rendement, conformément aux lignes directrices et aux modèles du Secrétariat du Conseil du Trésor.

Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada divulguera publiquement la portée et les résultats des pratiques liées aux évaluations environnementales stratégiques dans le rapport sur les plans et les priorités du Ministère et dans le rapport ministériel sur le rendement, conformément à la Directive du Cabinet et à ses lignes directrices. De plus, le Ministère améliorera la manière dont il rend compte de ses progrès au chapitre de l’atteinte des objectifs et des cibles de la Stratégie fédérale de développement durable dans ses processus, ses outils et sa documentation à l’interne. La date de mise en œuvre est l’automne 2015.

Des déclarations publiques n’ont pas été préparées

3.56 Nous avons constaté que Pêches et Océans Canada avait mené six évaluations environnementales stratégiques détaillées. Or, le Ministère n’a fait une déclaration publique que pour une seule de ces évaluations.

3.57 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

3.58 Cette constatation est importante parce que les déclarations publiques favorisent la transparence et la reddition de comptes à l’égard des décisions prises par le gouvernement en matière d’environnement.

3.59 Notre recommandation relativement au secteur examiné est présentée au paragraphe 3.63.

3.60 Ce que nous avons examiné — Pour chaque évaluation environnementale stratégique détaillée effectuée par les entités, nous avons vérifié s’il y avait eu une déclaration publique.

3.61 La diffusion de déclarations publiques après les évaluations environnementales stratégiques détaillées — Nous avons constaté qu’une des quatre entités auditées, Pêches et Océans Canada, avait mené six évaluations environnementales stratégiques détaillées. Selon la Directive du Cabinet et les lignes directrices afférentes, le Ministère aurait dû préparer six déclarations publiques sur les effets environnementaux, y compris l’incidence sur l’atteinte des objectifs et des cibles de la SFDD. Nous avons toutefois constaté que Pêches et Océans Canada n’avait fait qu’une seule déclaration publique (sur des modifications à la Loi sur les pêches).

3.62 Comme nous l’avons mentionné au paragraphe 3.39, nous sommes d’avis qu’Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada et Pêches et Océans Canada auraient dû mener d’autres évaluations environnementales stratégiques détaillées et faire les déclarations publiques requises. De plus, comme nous le mentionnons au paragraphe 3.28, le projet de Patrimoine canadien sur les Jeux panaméricains et parapanaméricains de 2015 n’a pas fait l’objet d’une évaluation environnementale stratégique détaillée, qui aurait nécessité une déclaration publique sur les constatations.

3.63 Recommandation — Pêches et Océans Canada devrait préparer une déclaration publique pour tous les projets annoncés ou approuvés, conformément à la Directive du Cabinet et aux lignes directrices afférentes.

Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada divulguera publiquement les évaluations environnementales stratégiques détaillées ayant été menées pour l’ensemble des projets annoncés ou approuvés, en publiant des déclarations publiques sur le site Web du Ministère. La date de mise en œuvre est l’automne 2015.

Respect des engagements

Aucune des entités n’a réalisé des progrès satisfaisants à l’égard de l’engagement pris de renforcer les pratiques d’évaluation environnementale stratégique

3.64 Dans l’ensemble, nous avons constaté qu’aucune des quatre entités examinées n’avait réalisé des progrès satisfaisants pour respecter l’engagement pris dans leurs stratégies ministérielles de développement durable en vue de renforcer les pratiques d’évaluation environnementale stratégique.

3.65 Cette constatation est importante parce que de solides pratiques d’évaluation environnementale stratégique qui respectent la Directive du Cabinet et les lignes directrices afférentes sont nécessaires pour garantir que le gouvernement tient compte de l’environnement lors de la prise de décisions. En outre, lorsque les ministères et organismes respectent leurs engagements, ils témoignent de leur volonté d’atteindre l’objectif de la Stratégie fédérale de développement durable (SFDD) qui consiste à renforcer les pratiques d’évaluation environnementale stratégique dans l’ensemble de l’administration fédérale.

3.66 Notre analyse à l’appui de cette constatation rend compte de ce que nous avons examiné et porte sur :

3.67 Pour renforcer l’application de la Directive du Cabinet, Environnement Canada a publié un document d’orientation en octobre 2010 qui encourageait les ministères et organismes à mettre l’accent sur leurs processus d’évaluation environnementale stratégique, ainsi que sur les activités internes prévues et leurs engagements afin de mettre à jour ces processus.

3.68 Nous n’avons pas présenté de recommandation relativement au secteur examiné.

3.69 Ce que nous avons examiné — Nous avons examiné si les entités avaient réalisé des progrès à l’égard de l’engagement pris en 2011-2012 de renforcer leurs pratiques d’évaluation environnementale stratégique.

3.70 Les progrès réalisés à l’égard de l’engagement de renforcer les pratiques d’évaluation environnementale stratégique — Nous avons constaté qu’aucune des entités n’avait accompli de progrès satisfaisants à cet égard (voir la pièce 3.5). Elles n’ont donc pas contribué au respect de l’engagement visant à renforcer l’application de la Directive du Cabinet dans l’ensemble de l’administration fédérale.

Pièce 3.5 — Aucune des entités n’a accompli de progrès satisfaisants à l’égard des engagements pris en 2011-2012 en vue de renforcer leurs pratiques d’évaluation environnementale stratégique

Agriculture et Agroalimentaire Canada

| Engagements pris dans la stratégie ministérielle de développement durable de 2011-2012 | Constatations de la commissaire à l’environnement et au développement durable sur la mise en œuvre des engagements | Évaluation de la commissaire à l’égard des progrès généraux |

|---|---|---|

|

Engagement non respecté :

|

Insatisfaisant |

|

Engagement non respecté :

|

Insatisfaisant |

Satisfaisant : L’entité a réalisé des progrès adéquats à l’égard de ses engagements. Ce résultat ne signifie pas qu’il ne reste plus de travail à faire.

Insatisfaisant : L’entité n’a pas réalisé de progrès adéquats à l’égard de ses engagements. Ce résultat signifie qu’il reste du travail à faire.

Agence du revenu du Canada

| Engagements pris dans la stratégie ministérielle de développement durable de 2011-2012 | Constatations de la commissaire à l’environnement et au développement durable sur la mise en œuvre des engagements | Évaluation de la commissaire à l’égard des progrès généraux |

|---|---|---|

|

Engagement non respecté :

|

Insatisfaisant |

Satisfaisant : L’entité a réalisé des progrès adéquats à l’égard de ses engagements. Ce résultat ne signifie pas qu’il ne reste plus de travail à faire.

Insatisfaisant : L’entité n’a pas réalisé de progrès adéquats à l’égard de ses engagements. Ce résultat signifie qu’il reste du travail à faire.

Patrimoine canadien

| Engagements pris dans la stratégie ministérielle de développement durable de 2011-2012 | Constatations de la commissaire à l’environnement et au développement durable sur la mise en œuvre des engagements | Évaluation de la commissaire à l’égard des progrès généraux |

|---|---|---|

|

Engagement non respecté :

|

Insatisfaisant |

|

Engagement non respecté :

|

Insatisfaisant |

Satisfaisant : L’entité a réalisé des progrès adéquats à l’égard de ses engagements. Ce résultat ne signifie pas qu’il ne reste plus de travail à faire.

Insatisfaisant : L’entité n’a pas réalisé de progrès adéquats à l’égard de ses engagements. Ce résultat signifie qu’il reste du travail à faire.

Pêches et Océans Canada

| Engagements pris dans la stratégie ministérielle de développement durable de 2011-2012 | Constatations de la commissaire à l’environnement et au développement durable sur la mise en œuvre des engagements | Évaluation de la commissaire à l’égard des progrès généraux |

|---|---|---|

|

Engagement non respecté :

|

Insatisfaisant |

|

Engagement non respecté :

|

Insatisfaisant |

Satisfaisant : L’entité a réalisé des progrès adéquats à l’égard de ses engagements. Ce résultat ne signifie pas qu’il ne reste plus de travail à faire.

Insatisfaisant : L’entité n’a pas réalisé de progrès adéquats à l’égard de ses engagements. Ce résultat signifie qu’il reste du travail à faire.

Conclusion

3.71 Nous avons conclu qu’Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada n’avaient pas appliqué de manière adéquate la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes et les lignes directrices afférentes aux projets de politiques, de plans ou de programmes soumis à l’approbation d’un ministre ou du Cabinet, notamment au Conseil du Trésor.

3.72 Nous avons également conclu que ces quatre entités fédérales n’avaient pas présenté des rapports adéquats sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique, comme l’exigent la Directive du Cabinet et les lignes directrices afférentes.

3.73 Enfin, nous avons conclu que les quatre entités fédérales n’avaient pas réalisé des progrès satisfaisants en vue de respecter l’engagement qu’elles avaient pris dans leur stratégie ministérielle de développement durable de renforcer leurs pratiques d’évaluation environnementale stratégique, conformément à leur rapport sur les plans et les priorités de 2011-2012.

À propos de l’audit

Le Bureau du vérificateur général a été chargé d’effectuer un examen indépendant des stratégies de développement durable afin de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes.

Tous les travaux d’audit dont traite le présent rapport ont été menés conformément aux normes pour les missions de certification de Comptables professionnels agréés (CPA) Canada qui sont présentées dans le Manuel de CPA Canada – Certification. Même si le Bureau a adopté ces normes comme exigences minimales pour ses audits, il s’appuie également sur les normes et pratiques d’autres disciplines.

Dans le cadre de notre processus normal d’audit, nous avons obtenu la confirmation de la direction que les constatations figurant dans le présent rapport sont fondées sur des faits.

Objectifs

Les entités visées par l’audit sont Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada. Notre audit avait pour objectif de déterminer si les ministères et organismes fédéraux sélectionnés avaient, et ce, de manière adéquate :

- appliqué la Directive du Cabinet et les lignes directrices afférentes aux projets de politiques, de plans et de programmes soumis à l’approbation d’un ministre ou du Cabinet, notamment au Conseil du Trésor;

- fait rapport sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique, comme l’exigent la Directive du Cabinet et les lignes directrices afférentes;

- respecté l’engagement pris dans leur stratégie ministérielle de développement durable, à savoir renforcer leurs pratiques d’évaluation environnementale stratégique, conformément à leur rapport sur les plans et les priorités de 2011-2012.

Étendue et méthode

L’audit a porté sur les progrès réalisés par Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada pour renforcer leurs pratiques d’évaluation environnementale stratégique, comme ils s’étaient engagés à le faire dans leur rapport sur les plans et les priorités de 2011-2012. Nous avons aussi vérifié si les entités avaient appliqué la Directive du Cabinet et les lignes directrices afférentes, comme ils étaient tenus de le faire, aux projets de politiques, de plans et de programmes préparés de janvier 2011 à décembre 2014. Les entités devaient notamment publier des rapports sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique et préparer une déclaration publique pour chacun des projets approuvés ou annoncés ayant fait l’objet d’une évaluation environnementale stratégique détaillée.

L’audit a comporté l’examen et l’analyse de documents clés, des entretiens avec des fonctionnaires des entités auditées et des tests effectués à partir d’un échantillon d’opérations (à savoir des projets, des analyses préliminaires, des évaluations environnementales stratégiques détaillées et les documents connexes).

Critères

Nous avons utilisé les critères suivants pour déterminer si les ministères fédéraux retenus avaient, et ce, de manière adéquate :

- appliqué la Directive du Cabinet et les lignes directrices afférentes aux projets de politiques, de plans et de programmes soumis à l’approbation d’un ministre ou du Cabinet, notamment au Conseil du Trésor;

- fait rapport sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique, comme l’exigent la Directive du Cabinet et les lignes directrices afférentes;

- respecté l’engagement pris dans leur stratégie ministérielle de développement durable, à savoir renforcer leurs pratiques d’évaluation environnementale stratégique, conformément à leur rapport sur les plans et les priorités de 2011-2012.

| Critères | Sources |

|---|---|

|

Les entités fédérales sélectionnées contribuent, par le biais d’un engagement dans leur stratégie ministérielle de développement durable, tel que précisé dans leur rapport sur les plans et les priorités de 2011-2012, à la réalisation de l’engagement pris pour l’ensemble de l’administration fédérale dans la Stratégie fédérale de développement durable de renforcer l’application de la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes et les lignes directrices afférentes. |

|

|

Les projets de politiques, de plans et de programmes qui sont soumis à l’approbation d’un ministre ou du Cabinet sont évalués conformément à la Directive du Cabinet et aux lignes directrices afférentes en vue de déterminer si leur mise en œuvre pourrait avoir des effets importants sur l’environnement, tant positifs que négatifs. |

|

|

Les projets de politiques, de plans et de programmes qui sont soumis à l’approbation d’un ministre ou du Cabinet sont évalués de manière à examiner les considérations environnementales à l’étape initiale de la conception des projets. |

|

|

Les raisons qui sous-tendent la décision de ne pas évaluer les effets possibles d’un projet de politique, de plan ou de programme soumis à l’approbation d’un ministre donné ou du Cabinet sont documentées. |

|

|

Les entités fédérales sélectionnées tirent une conclusion appropriée sur la nécessité ou non de procéder à une évaluation environnementale stratégique détaillée lors de l’examen des effets environnementaux importants possibles de chaque projet de politique, de plan ou de programme. Par « conclusion appropriée », on entend :

|

|

|

Pour chacune des évaluations environnementales stratégiques détaillées menées, l’entité fédérale sélectionnée prépare une déclaration publique sur les effets environnementaux qui décrit notamment leur incidence sur l’atteinte des objectifs et des cibles de la Stratégie fédérale de développement durable. |

|

|

Les entités fédérales sélectionnées présentent des rapports sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique dans leurs rapports sur les plans et les priorités et dans leurs rapports ministériels sur le rendement. |

|

La direction a examiné les critères de l’audit et elle en a reconnu la validité.

Période visée par l’audit

L’audit a porté sur la période allant de janvier 2011 à décembre 2014. Les travaux d’audit présentés dans le rapport ont été terminés le 27 octobre 2015. Des périodes antérieures ont été examinées, au besoin, pour recueillir des éléments probants afin de tirer une conclusion en fonction de critères précis.

Équipe d’audit

Commissaire à l’environnement et au développement durable : Julie Gelfand

Directeur principal : Joe Martire

Première directrice : Kari Swarbrick

Directrice : Leslie Levita

Hélène Charest

Mark Lawrence

Carolle Mathieu

Tableau des recommandations

Le tableau qui suit regroupe les recommandations formulées dans le présent rapport. Le numéro qui précède chaque recommandation correspond au numéro du paragraphe de la recommandation dans le rapport. Les chiffres entre parenthèses correspondent au numéro des paragraphes où le sujet de la recommandation est abordé.

Application de la Directive du Cabinet

| Recommandation | Réponse |

|---|---|

|

3.31 Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada devraient transmettre à leur ministre responsable des informations sur les effets environnementaux importants possibles de chacun de leurs projets de politiques, de plans ou de programmes, conformément à la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes et aux lignes directrices afférentes. (3.22-3.30) |

Réponse d’Agriculture et Agroalimentaire Canada — Recommandation acceptée. Agriculture et Agroalimentaire Canada s’engage à officialiser son processus d’examen interne afin d’améliorer la communication et le suivi lorsque les politiques, les plans et les projets soumis à l’approbation du ministre sont visés par la directive du Cabinet. Le Ministère prendra les mesures nécessaires pour que ses documents et ses processus d’orientation pour l’évaluation environnementale stratégique soient conformes à la directive du Cabinet. La date cible est le 31 décembre 2015. Réponse de l’Agence du revenu du Canada — Recommandation acceptée. L’Agence du revenu du Canada élaborera une définition du terme « projet » afin d’appliquer de façon uniforme la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes. L’Agence examinera et mettra à jour ses processus d’approbation afin de voir à ce que tous les projets acheminés au ministre ou au Cabinet soient assujettis à une analyse préliminaire ou à un examen de comparaison, en conformité avec la Directive du Cabinet. Ces modifications seront apportées d’ici juin 2016. L’Agence du revenu du Canada effectuera aussi des évaluations environnementales stratégiques détaillées des projets dont la mise en œuvre pourrait entraîner des effets environnementaux importants, tant positifs que négatifs, tel que révélé par leur analyse préliminaire. Réponse de Patrimoine canadien — Recommandation acceptée. Compte tenu de son mandat, Patrimoine canadien développe peu de politiques ou de projets ayant un impact environnemental. À ce jour, le processus et la documentation ministérielle ont été insuffisants pour capter le travail effectué sur les évaluations environnementales stratégiques (EES). Patrimoine canadien prendra les mesures nécessaires afin d’assurer que les EES soient menées de façon cohérente et entièrement documentée conformément à la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes. Le Ministère mettra en œuvre des lignes directrices détaillées sur le processus d’EES, y compris des outils d’analyses et des exigences en matière de rapport afin d’appuyer la Directive. Les ministres continueront d’être informés des effets potentiels sur l’environnement de tous les projets de politiques, de plans et de programmes soumis à l’examen. Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada prendra les mesures nécessaires pour faire en sorte que les effets environnementaux et les considérations clés soient intégrés dans les projets de politiques, de plans et de programmes ayant été soumis à la ministre ou au Cabinet aux fins d’approbation. Le Ministère examinera ses processus et ses documents d’orientation à l’interne et les révisera au besoin, et il les comparera à ceux des autres ministères en ce qui concerne la définition du terme « important », afin de s’assurer que la Directive du Cabinet est appliquée de façon uniforme. La date de mise en œuvre est l’automne 2015. |

|

3.42 Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada devraient s’assurer, lors de l’évaluation des projets, que les exigences de la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes et des lignes directrices afférentes sont respectées, ou que la justification des exceptions est consignée en dossier. (3.32-3.41) |

Réponse d’Agriculture et Agroalimentaire Canada — Recommandation acceptée. Agriculture et Agroalimentaire Canada fera l’examen et la mise à jour des documents d’orientation et des procédés pour s’assurer que les projets sont évalués conformément aux exigences de la Directive du Cabinet et des lignes directrices connexes. De plus, le Ministère rédigera des procédures pour documenter les justifications aux exceptions et les ajoutera au guide ministériel sur l’évaluation environnementale stratégique. La date cible est le 31 décembre 2015. Réponse de l’Agence du revenu du Canada — Recommandation acceptée. L’Agence du revenu du Canada examinera et mettra à jour ses processus d’approbation et révisera ses outils et gabarits afin de voir à ce qu’ils soient conformes à la Directive du Cabinet sur l’évaluation environnementale de projets de politiques, de plans et de programmes. L’Agence augmentera aussi la sensibilisation à la directive du Cabinet et à ses exigences à l’endroit des personnes qui élaborent des projets. Ces modifications seront apportées d’ici juin 2016. Réponse de Patrimoine canadien — Recommandation acceptée. Bien que Patrimoine canadien n’ait pas documenté régulièrement son travail sur les évaluations environnementales stratégiques (EES), le Ministère continuera à veiller à ce que tous les projets de politiques, de plans et de programmes soient évalués de manière appropriée et continuera à veiller à ce que ce travail soit documenté conformément aux exigences de la Directive. Le Ministère mettra en œuvre des lignes directrices détaillées sur le processus d’EES, y compris des outils d’analyse et des exigences en matière de rapport. Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada a examiné et révisé ses processus de prise de décisions stratégiques afin de s’assurer qu’il utilise une approche uniforme et documentée lors de l’évaluation des politiques, des plans et des programmes proposés. Cette approche facilite la reddition de comptes du Ministère dans le cadre de son processus d’évaluation environnementale stratégique et aide le Ministère à se conformer aux exigences de la Directive du Cabinet. La date de mise en œuvre est l’automne 2015. |

Rapports publics

| Recommandation | Réponse |

|---|---|

|

3.55 Agriculture et Agroalimentaire Canada, l’Agence du revenu du Canada, Patrimoine canadien et Pêches et Océans Canada devraient présenter des rapports sur l’étendue et les résultats de leurs pratiques d’évaluation environnementale stratégique, conformément à la Directive du Cabinet et aux lignes directrices afférentes. (3.48-3.54) |

Réponse d’Agriculture et Agroalimentaire Canada — Recommandation acceptée. Agriculture et Agroalimentaire Canada indiquera l’étendue et les résultats des pratiques relatives à l’évaluation environnementale stratégique dans les stratégies de développement durable ministérielles ainsi que dans ses rapports sur les plans et les priorités et ses rapports ministériels sur le rendement. La date cible est en décembre 2015 (alignée avec le dépôt du rapport ministériel sur le rendement 2015-2016). Réponse de l’Agence du revenu du Canada — Recommandation acceptée. L’Agence du revenu du Canada fera rapport publiquement sur ses analyses préliminaires et ses évaluations environnementales stratégiques au moyen de son rapport ministériel sur le rendement, en conformité avec la Directive du Cabinet sur l’évaluation environnementale des projets de politiques, de plans et de programmes. Cette mesure sera mise en œuvre en premier lieu dans le rapport ministériel sur le rendement de 2015-2016. En ce qui concerne les projets exigeant des évaluations environnementales stratégiques détaillées, la présentation de rapports publics sera aussi effectuée au moyen d’énoncés publics autonomes. Réponse de Patrimoine canadien — Recommandation acceptée. Patrimoine canadien tiendra compte de l’étendue et des résultats des pratiques de l’évaluation environnementale stratégique du Ministère dans ses rapports sur les plans et priorités et dans les rapports ministériels sur le rendement, conformément aux lignes directrices et aux modèles du Secrétariat du Conseil du Trésor. Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada divulguera publiquement la portée et les résultats des pratiques liées aux évaluations environnementales stratégiques dans le rapport sur les plans et les priorités du Ministère et dans le rapport ministériel sur le rendement, conformément à la Directive du Cabinet et à ses lignes directrices. De plus, le Ministère améliorera la manière dont il rend compte de ses progrès au chapitre de l’atteinte des objectifs et des cibles de la Stratégie fédérale de développement durable dans ses processus, ses outils et sa documentation à l’interne. La date de mise en œuvre est l’automne 2015. |

|

3.63 Pêches et Océans Canada devrait préparer une déclaration publique pour tous les projets annoncés ou approuvés, conformément à la Directive du Cabinet et aux lignes directrices afférentes. (3.56-3.62) |

Réponse de Pêches et Océans Canada — Recommandation acceptée. Pêches et Océans Canada divulguera publiquement les évaluations environnementales stratégiques détaillées ayant été menées pour l’ensemble des projets annoncés ou approuvés, en publiant des déclarations publiques sur le site Web du Ministère. La date de mise en œuvre est l’automne 2015. |

Version PDF

Pour consulter la version PDF (format de document portable), vous devez avoir un lecteur PDF sur votre ordinateur. Si vous n’en avez pas déjà un, il existe de nombreux lecteurs PDF que vous pouvez télécharger gratuitement ou acheter dans Internet :

- Adobe Reader (Anglais seulement)

- eXPert PDF Reader (Anglais seulement)

- Foxit Reader (Anglais seulement)

- Xpdf (Anglais seulement)